2025~2026年の電子部品のリードタイム

サプライチェーンの逼迫状況、リードタイムの長期化、および調達・エンジニアリングチーム向けの具体的な対策について、12か月間にわたる分析。

電子部品業界は2024年の大半を、パンデミック期に起きた供給不足の波から立ち直ることに費やした。在庫調整は一巡し、販売代理店の在庫バッファーも回復し、多くの調達チームは最悪の局面は過ぎ去ったと考えていた。しかし、その見通しは時期尚早だった。

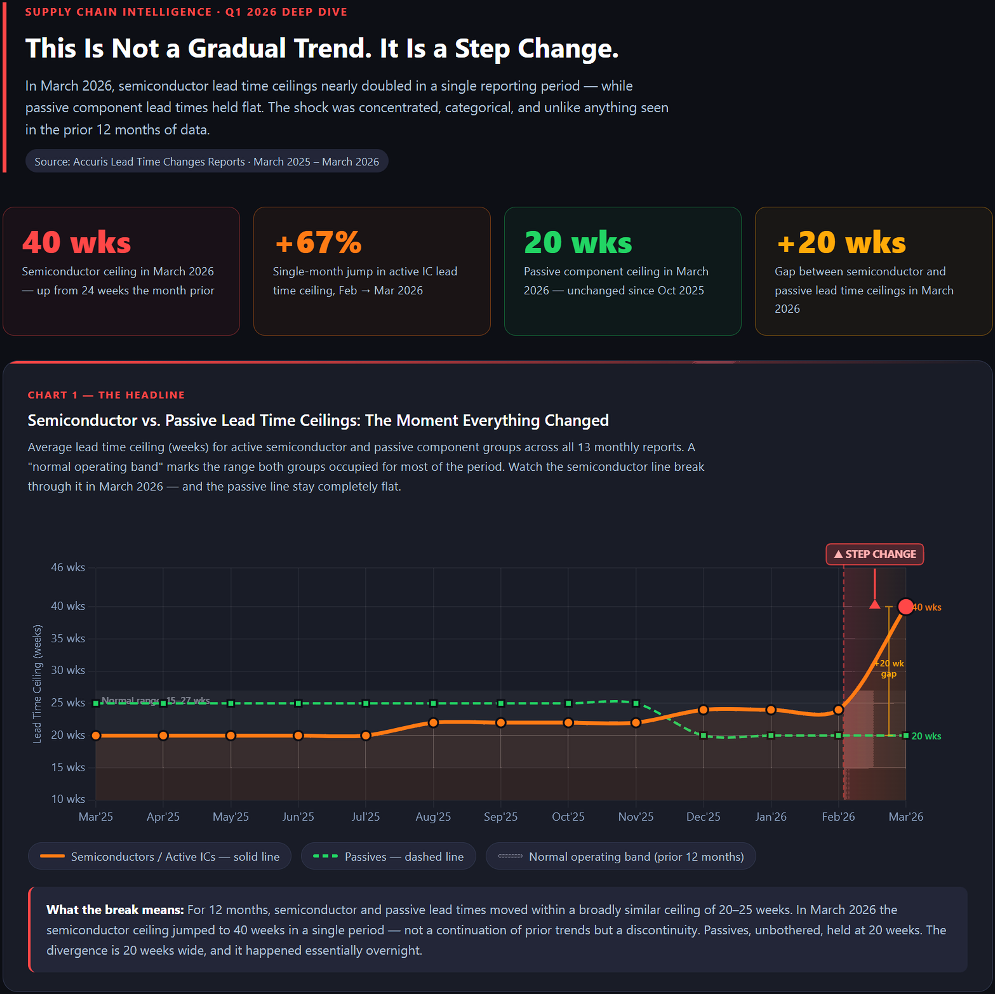

2025年3月から2026年3月にかけて、数十の部品カテゴリーにおける平均リードタイムの推移を追跡したデータは、明確かつますます差し迫った実態を物語っている。リードタイムは1年間にわたり着実に伸び続けており、直近の期間では、部品不足がピークに達した時期以来見られなかった水準まで劇的に急増している。

| 40週 半導体の上限 2026年3月 | +67% 単月での急上昇 2026年2月から3月 | 20週間 パッシブ・シーリング 変更なし 2025年10月以降 | +20週間 ギャップ:半導体 対 受動部品 |

トップニュース:半導体のリードタイムが1年かけて徐々に延び続けた結果、2026年3月には劇的な急増が見られ、主要部品のリードタイムは2025年の大半で一般的だった20~25週間から40週間へと、ほぼ倍増した。

主な調査結果の概要

2025年第1四半期:コネクタと発振器が納期延長リストの上位を占め、アクティブ半導体も12~18週間の範囲で納期が徐々に延び始めています。

2025年第2四半期~第3四半期:ダイオード、トリガーデバイス、増幅器が上位を占めた。光ファイバーおよびメモリICがランクインし、AIインフラ需要の影響が顕著になった。

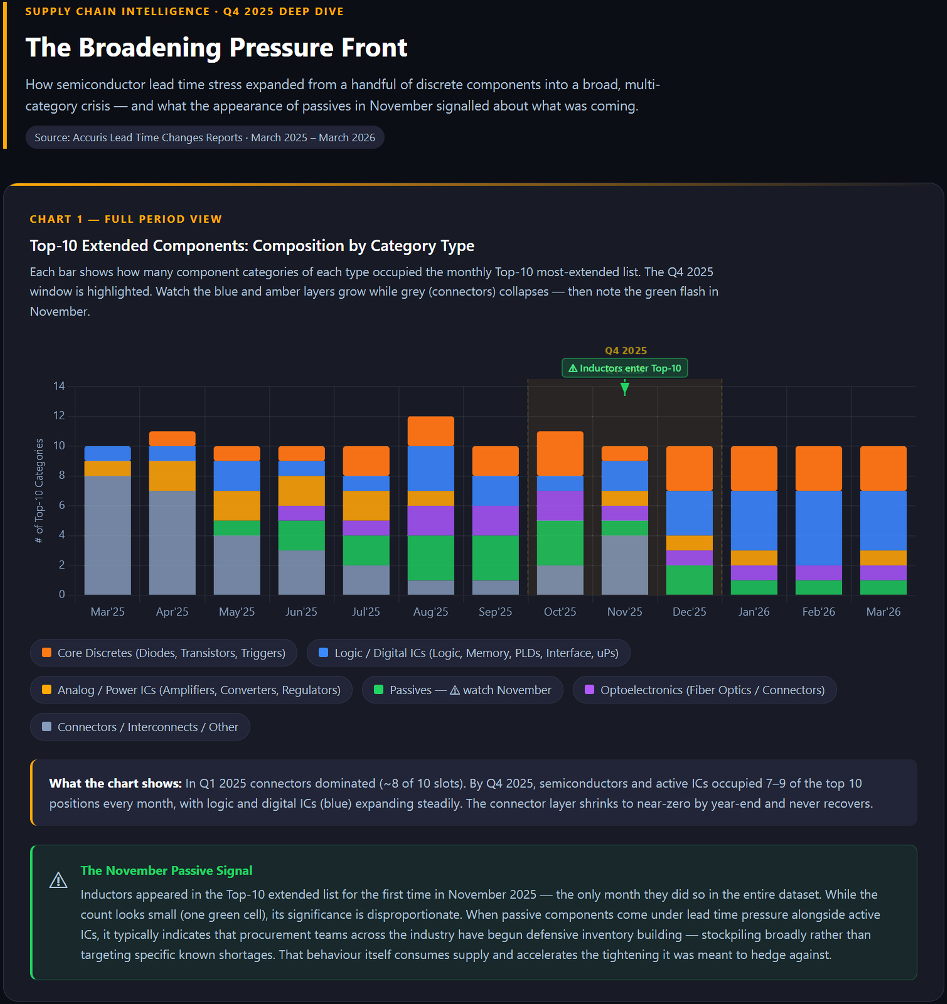

2025年第4四半期:ロジックIC、プログラマブルロジック、レギュレータ、マイクロコントローラがすべて供給逼迫リストに加わり、半導体不足の範囲が広がった。受動部品(インダクタ)も懸念材料として浮上した。

2026年3月:関税対策に伴う需要の前倒しなどが要因となり、半導体のリードタイムは40週間という前例のない水準まで急激に延びた。

12か月の物語:忍び寄る危機から危機へ

2025年第1四半期:圧力の兆し

2025年の年初数ヶ月間、リードタイムの状況は比較的管理可能な範囲にあったものの、早期の警告サインが見受けられた。注目を集めていた部品は主に相互接続・接続関連分野のものであり、基板用コネクタ、角型コネクタ、ソケット、チップキャリア、発振器などが最も納期が延びたカテゴリーに挙げられ、リードタイムは10~20週間の範囲に及んでいた。

重要なことに、アクティブ半導体市場はすでに上昇傾向を見せ始めていた。増幅器、コンバータ、ダイオード、インターフェースIC、ロジックIC、プログラマブルロジックIC、レギュレータ、トランジスタ、トリガデバイス、そしてマイクロプロセッサ/マイクロコントローラは、いずれも12~18週間のリードタイムで推移していた。これらのカテゴリーこそが、その年の市場を牽引する存在となることが明らかになるだろう。

2025年第2四半期~第3四半期:半導体業界の転換期

年半ばまでに、最も出荷量が増加した部品の構成は、アクティブ半導体とオプトエレクトロニクスへと決定的にシフトした。ダイオード、トランジスタ、トリガーデバイスは、月を追うごとに、出荷量増加率トップ10のカテゴリーに常に名を連ねており、その傾向に衰えの兆しは見られなかった。

第3四半期が進むにつれ、トップ10のリストに新たな品目が登場し始めた。光ファイバー用部品やコネクタ、メモリIC、民生用ICなどが次々とランクインしたのだ。これは重要な兆候であった。メモリICのリードタイムが光ファイバー製品と同様に伸びていることは、需要の構造を再編している一つの主要な要因、すなわち人工知能(AI)インフラの拡充を示唆していた。膨大な量の広帯域メモリや光インターコネクトを消費するデータセンターが、従来の産業用・商業用バイヤーと直接競合するようになっていたのである。

この期間中、バッテリーやパッシブネットワークのリードタイムも長引いたが、これはエネルギー貯蔵市場や電気自動車市場からの圧力が続いていることを反映している。

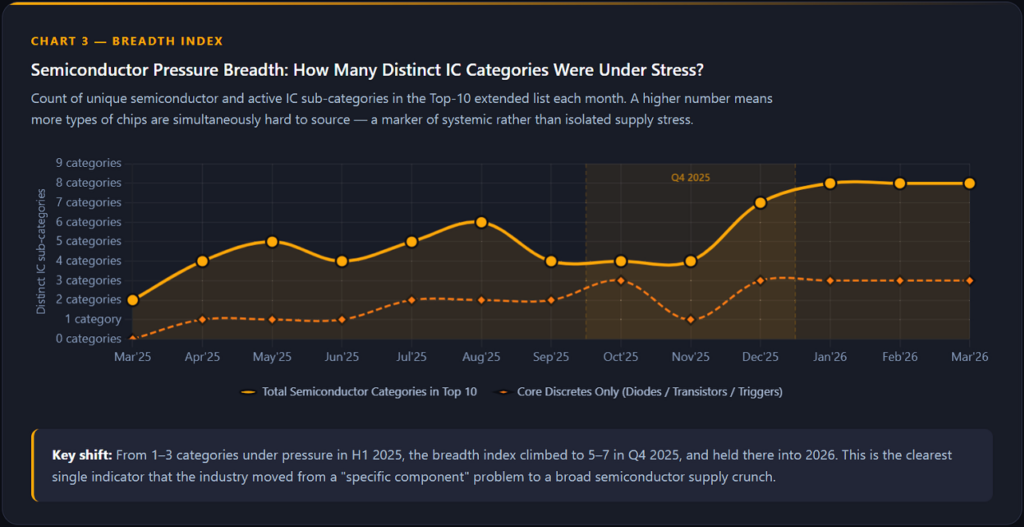

2025年第4四半期:拡大と深化

2025年10月および11月の報告書によると、リードタイムの逼迫が、より幅広い半導体カテゴリーに波及していることが示された。ロジックIC、プログラマブルロジックデバイス、レギュレータ、マイクロプロセッサ/マイクロコントローラが、従来から問題視されていたカテゴリーに加え、いずれもトップ10リストに名を連ねた。リードタイムの最大値は、一貫して22週間以上に達している。

11月の注目すべき動きとして、従来は能動部品が中心だったカテゴリーに、受動部品、特にインダクタが登場したことが挙げられる。これは、歴史的に見て、供給逼迫がさらに広範囲に及ぶ前の兆候である。受動部品に逼迫の兆しが見られる場合、それは多くの場合、調達チームが全般的に予防的な在庫積み増しを開始していることを示している。

図1:上位10の拡張コンポーネント:カテゴリ別内訳(2025年3月~2026年3月)、提供:Claude AI

図2:2025年第4四半期のカテゴリー構成および「トップ10プレッシャーリスト」への新規参入企業(提供:Claude AI)

図3:半導体の耐圧範囲 ― 経時的なストレス下におけるICの分類(提供:Claude AI)

2026年第1四半期:急増

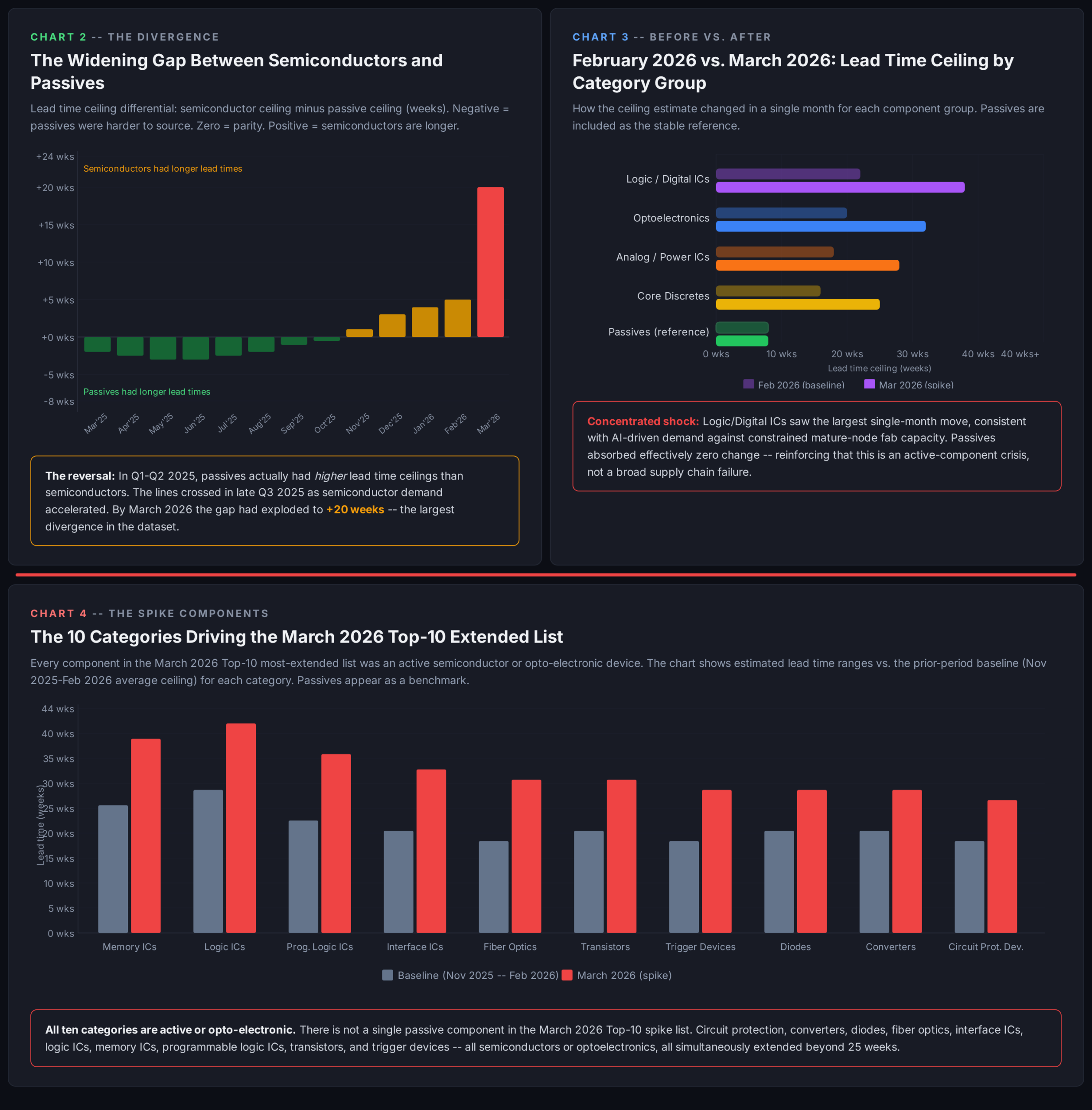

過去12か月分のデータ全体の中で最も顕著な変化は、2026年3月の報告書に見られます。これまでの報告書では、平均リードタイムの最大値が20~25週間の範囲に収まっていましたが、2026年3月のデータでは、グラフの目盛りが40週に達しています。これは、主要コンポーネント全体におけるリードタイムの上限が、ほぼ2倍になったことを示しています。

この急騰を牽引しているのは、ほぼ半導体一色である。具体的には、回路保護デバイス、コンバータ、ダイオード、光ファイバ、インターフェースIC、ロジックIC、メモリIC、プログラマブルロジックIC、トランジスタ、トリガデバイスなどが挙げられる。対照的に、受動部品は比較的安定しており、チャートは10~20週間の範囲内に収まっている。この急騰は、能動部品と光電子部品に集中している。

これは緩やかな傾向ではありません。一変です。

図4:半導体と受動部品のリードタイム上限の比較――2026年3月の急激な変化(Claude AI提供)

図5:リードタイムの乖離、カテゴリー別比較、および2026年3月のトップ10拡大リスト(提供:Claude AI)

なぜこのような事態が起きているのか:5つの要因が重なり合って

リードタイムが1年間にわたって伸び続けた後に急激な上昇が見られたことを、単一の要因だけで説明することはできない。このデータは、複数の要因が重なり合って衝突した結果を表している。

1. AIによる需要の急増

2023年以降のAIインフラへの投資規模は、半導体産業の歴史において前例のないものです。大規模なデータセンターを構築し、相互接続するためのロジックIC、メモリ、インターフェースチップ、光部品に対する需要は、膨大かつ絶え間ないものとなっています。民生用電子機器の需要サイクルとは異なり、データセンターの需要には明確な季節的なピークや谷はなく、ただひたすらに拡大し続けているのです。 2025年半ば以降のリードタイムチャートにメモリICや光ファイバーが登場していることは、この需要が本格的にサプライチェーンに影響を及ぼし始めていることを反映している。

2. 貿易政策の不確実性と前倒し措置

2025年を通じて2026年にかけて米中貿易摩擦が激化したことで、不安に満ちた調達環境が生まれています。関税が発表されたり、その可能性が示唆されたり、あるいは噂されたりすると、合理的なバイヤーは、将来的な価格上昇に先んじて購入を前倒しする対応をとります。この前倒し購入により、販売代理店やメーカーのリードタイムは、ほぼ一夜にして短縮されてしまいます。 2026年3月のデータに見られる急激な急増は、貿易政策の混乱が激化した時期と一致しており、パニック買いや在庫積み増しが、本来であればより緩やかなものだったはずの供給逼迫をさらに加速させたことを示唆している。

3. 地政学的集中リスク

半導体および受動部品のサプライチェーンは、依然として少数の地域に集中している。具体的には、高度なロジック半導体は台湾、メモリは韓国、そして受動部品や組立能力の大部分は中国本土に集中している。台湾海峡における地政学的緊張や、継続中の輸出規制体制は依然として解消されていない。これまで在庫削減戦略に安心感を抱いていた買い手も、その方針を見直している。その結果、業界全体で安全在庫の要件が構造的に高まっており、これが利用可能な供給量を圧迫し、リードタイムの長期化を招いている。

4. 自動車・産業分野の回復

2022年から2024年にかけての調整局面において部品在庫を大幅に削減した自動車業界は、現在、在庫の再構築を進めている。電気自動車(EV)への移行に伴い、1台あたりの半導体使用量はこれまでのどの世代の自動車技術よりも増加している。パワーコンバータ、ゲートドライバ、インターフェースデバイス、そしてますます高度化するパワーマネジメントICなどが、現代のEVプラットフォームに組み込まれている。こうした需要により、ディスクリート半導体やアナログ半導体のサプライヤーは、データセンターの顧客と生産能力を分け合う必要に迫られている。

5. 成熟ノード半導体の製造能力の制約

リードタイムの逼迫が最も深刻な状況の多くは、90nmから350nmの範囲にある旧式の成熟プロセスノードで製造される部品に集中しており、これらはトップ10リストに繰り返し登場するディスクリート半導体、電源管理IC、アナログデバイス、およびインターフェースチップを生産しています。業界はAIチップ向けの先進ノードの生産能力に巨額の資本を投じてきましたが、成熟ノードの生産能力への投資はより慎重なものとなっています。 その結果、構造的な不均衡が生じている。パンデミックによる供給不足の後、回復に最も長い時間を要した部品群が、需要の回復に追いついていない生産能力という課題に再び直面しているのだ。

ビジネスへの影響

電子機器メーカーとそのサプライチェーン担当チームにとって、これら幅広いカテゴリーにわたるリードタイムの長期化は、リスクを相乗的に増大させる要因となっている。

| 影響範囲 | 説明 |

| 製品の発売延期 | 以前は4~6週間で購入できた部品も、今では6ヶ月先を見越した手配が必要となっています。計画期間を調整していないチームは、スケジュールの遅れに見舞われることになります。 |

| コスト上昇 | 調達リードタイムの長期化は、スポット市場での価格高騰を招く要因となる。供給が逼迫する中、通常のルートで部品を確保できない買い手は、定価の数倍もの価格でスポット購入を余儀なくされる。 |

| 設計上の制約 | 特定の部品番号の納期が長期化した場合、代替部品への変更を求める設計変更指示書が検討されることになるが、必ずしもそのような代替部品が存在するとは限らない。 |

| 中小企業への過度な影響 | 高度な調達体制を持つ大手OEMメーカーは、供給を確保するために割り当て交渉を行い、資金を投入することができる。一方、中小企業は、限られた手段しか持たないまま、同じように逼迫した市場に直面している。 |

緩和策

2026年のリードタイムの状況は、2021年ほどの深刻さにはまだ達していないが、その推移を見る限り、企業は状況がさらに悪化するのを待つのではなく、今すぐ行動を起こす必要がある。

計画の視野を広げましょう

現在の資材計画サイクルが13週間または26週間の予測に基づいて運用されている場合、データによればそれは不十分であると考えられます。この期間を効果的に管理している企業は、最も重要な部品について52週間以上先の需要シグナルを基に計画を立てています。主要なサプライヤーや販売代理店とは、より長期的な予測を共有してください。彼らも、予測できない需要に対しては、必要な量を割り当てることができないのです。

コンポーネント・リスク監査を優先する

部品表を、リードタイムの逼迫が最も深刻なカテゴリーと照らし合わせて分析してください。特に、ダイオード、トランジスタ、トリガーデバイス、ロジックIC、メモリIC、インターフェースIC、プログラマブルロジックデバイス、および光ファイバー部品については、入念な検討が必要です。各重要部品について、現在の在庫状況、未納注文、およびリードタイムのさらなる延長による影響を把握してください。

戦略的安全在庫を厳選して構築する

2023年から2024年にかけての在庫調整が示したように、一律的な在庫積み増しはコストがかさむだけでなく、それ自体がリスクを伴います。現在の環境下では、リスクが高く代替が困難な部品に対して、対象を絞った安全在庫を確保することが合理的なリスクヘッジとなります。重要なICについて6ヶ月分の在庫を維持するコストは、計画外の生産停止によるコストよりも、ほぼ常に低いものです。

デュアル・ソーシングおよびマルチ・ソーシングの推進

納期が長期化するカテゴリーに属するコンポーネントへの単一供給源への依存は、許容できないサプライチェーンリスクとなります。認定コストが発生する場合であっても、エンジニアリングチームと協力して、代替供給源(第2、第3の供給元)を特定してください。

販売代理店を情報パートナーとして活用する

正規販売代理店は、複数のメーカーにわたる割り当て状況、リードタイムの変動、および在庫状況を把握することができます。主要な販売代理店との定期的なビジネスレビューは、リードタイムの動向や今後の割り当てに焦点を当てた、低コストかつ高付加価値のリスク管理ツールとなります。

積極的な再設計を検討する

まだ生産段階に入っていない新規設計については、指定された部品が圧力下にあるカテゴリーに該当するかどうか、また代替アーキテクチャを採用することでリスクを低減できるかどうかを評価してください。セカンドソース対応のフットプリントを採用し、複数のメーカーから入手可能な部品を選択しておくことは、市場が逼迫した際に大きなメリットをもたらします。

貿易政策の動向を注視する

このデータセットにおいて、貿易政策の発表とリードタイムの急増との間には、単なる偶然ではない相関関係が見られます。調達部門は、関税や輸出規制の動向をサプライチェーン上のリスク要因として捉え、規制環境が変化した際に即座に発動できるよう、あらかじめ定めた対応手順を用意しておく必要があります。

今後の展望

2025年3月から2026年3月までの12ヶ月間のリードタイムデータは、市場が完全に正常化することはなく、半導体および光電子部品分野全体で1年間にわたり徐々に圧力が蓄積し、2026年の年初数ヶ月で急激な転換点を迎えたという状況を物語っている。その要因(AI需要、貿易政策の混乱、地政学的リスク、および成熟ノードの生産能力の制約)は、本質的に構造的なものである。 これらの要因はいずれも、短期間で解決する見込みは薄い。

部品業界は、ここ数年、脆弱なサプライチェーンにおいて在庫の最小化を追求することの代償について、調達担当者に厳しい教訓を突きつけてきました。その教訓は今もなお有効です。今後の展開に最も備えができているのは、こうした教訓を深く理解し、計画の視野を広げ、サプライヤーとの戦略的関係を構築し、市場の変化に対応できる技術的な柔軟性への投資を行ってきたチームです。

データによると、市場はすでに動き始めているようです。問題は、御社のサプライチェーンがそれに備えているかどうかです。

サプライチェーン・インテリジェンスを活用して、リードタイムを効果的に管理する方法をご紹介します。

本レポートについて データは、Accurisの月次「リードタイム変動レポート」(2025年3月~2026年3月)に基づいています。リードタイムの数値は、追跡対象の部品タイプカテゴリ全体の平均週数を表しています。Accuris Supply Chain Intelligenceは、航空宇宙・防衛、政府機関、自動車、製造業界のOEMおよび電子部品部門における、エンジニアリング、調達、品質保証、サプライチェーンの責任者に対し、実用的な部品ライフサイクルおよび調達データを提供しています。 |