Lieferzeiten für elektronische Bauteile im Zeitraum 2025–2026

Eine 12-monatige Analyse der Belastungen in der Lieferkette, der zunehmenden Lieferzeiten und umsetzbarer Strategien für Beschaffungs- und Entwicklungsteams.

Die Elektronikbranche verbrachte einen Großteil des Jahres 2024 damit, sich von den Folgen des durch die Pandemie ausgelösten Versorgungsengpasses zu erholen. Die Lagerbestandsanpassungen waren abgeschlossen, die Pufferbestände der Distributoren wieder aufgefüllt, und viele Beschaffungsteams glaubten, das Schlimmste sei überstanden. Diese Annahme war verfrüht.

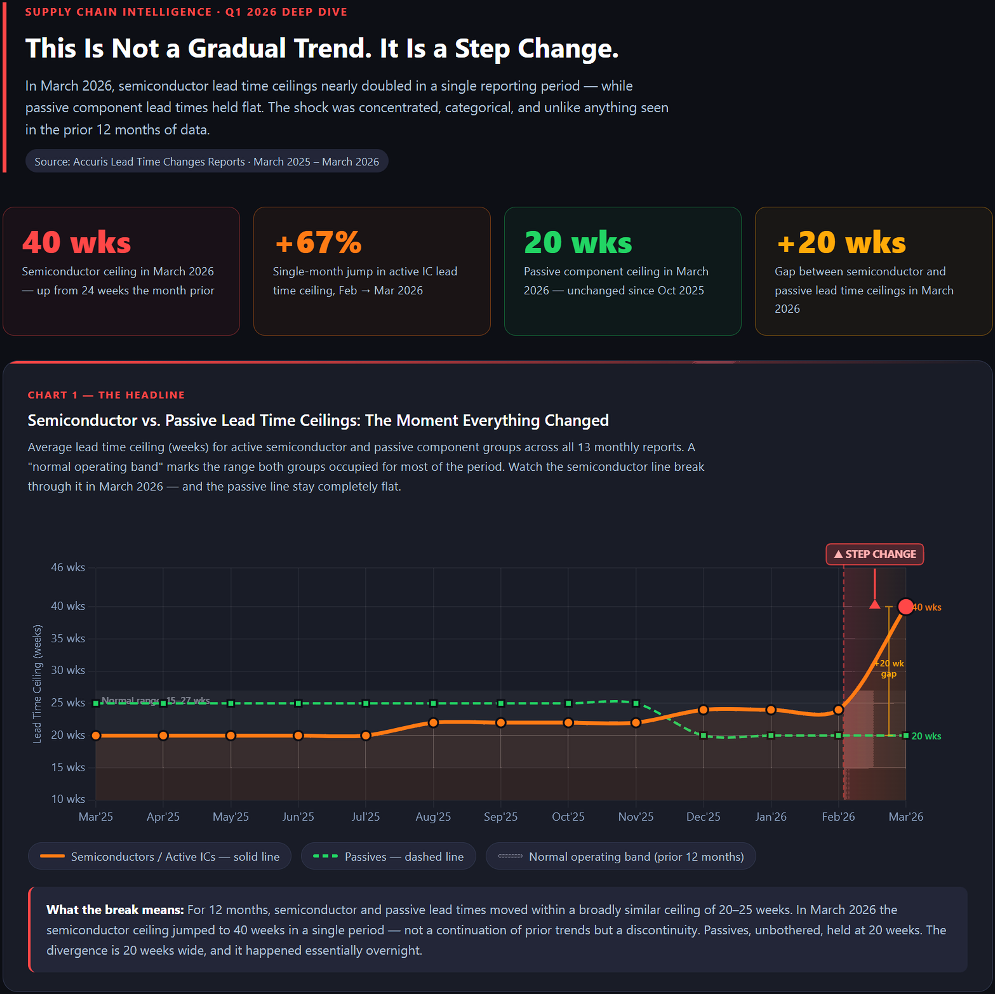

Die Daten zur Entwicklung der durchschnittlichen Lieferzeiten in Dutzenden von Komponentenkategorien von März 2025 bis März 2026 zeichnen ein klares und zunehmend dringliches Bild: Die Lieferzeiten sind seit einem ganzen Jahr stetig gestiegen und haben im jüngsten Zeitraum dramatisch zugenommen – auf ein Niveau, das seit den Jahren der größten Versorgungsengpässe nicht mehr erreicht wurde.

| 40 Wochen „ “ – Halbleiter-Obergrenze März 2026 | +67 % Anstieg innerhalb eines Monats Februar bis März 2026 | 20 Wochen Passives Decken , unverändert seit Oktober 2025 | +20 Wochen -Lücke: Halbleiter im Vergleich zu passiven Bauteilen |

Die Schlagzeile: Ein Jahr, in dem sich die Lieferzeiten für Halbleiter schrittweise verlängerten, gipfelte im März 2026 in einem dramatischen Anstieg, bei dem sich die Lieferzeiten für Spitzenkomponenten fast verdoppelten und 40 Wochen erreichten – gegenüber den 20 bis 25 Wochen, die während des größten Teils des Jahres 2025 üblich waren.

Die wichtigsten Ergebnisse auf einen Blick

1. Quartal 2025: Steckverbinderund Oszillatoren führten die Liste der Produkte mit verlängerten Lieferzeiten an, während aktive Halbleiter einen Aufwärtstrend im Bereich von 12 bis 18 Wochen verzeichneten.

2. bis 3. Quartal 2025: Dioden, Trigger-Bauteile und Verstärker übernahmen die Spitzenpositionen. Glasfasertechnik und Speicher-ICs kamen hinzu, was den Einfluss der Nachfrage nach KI-Infrastruktur deutlich machte.

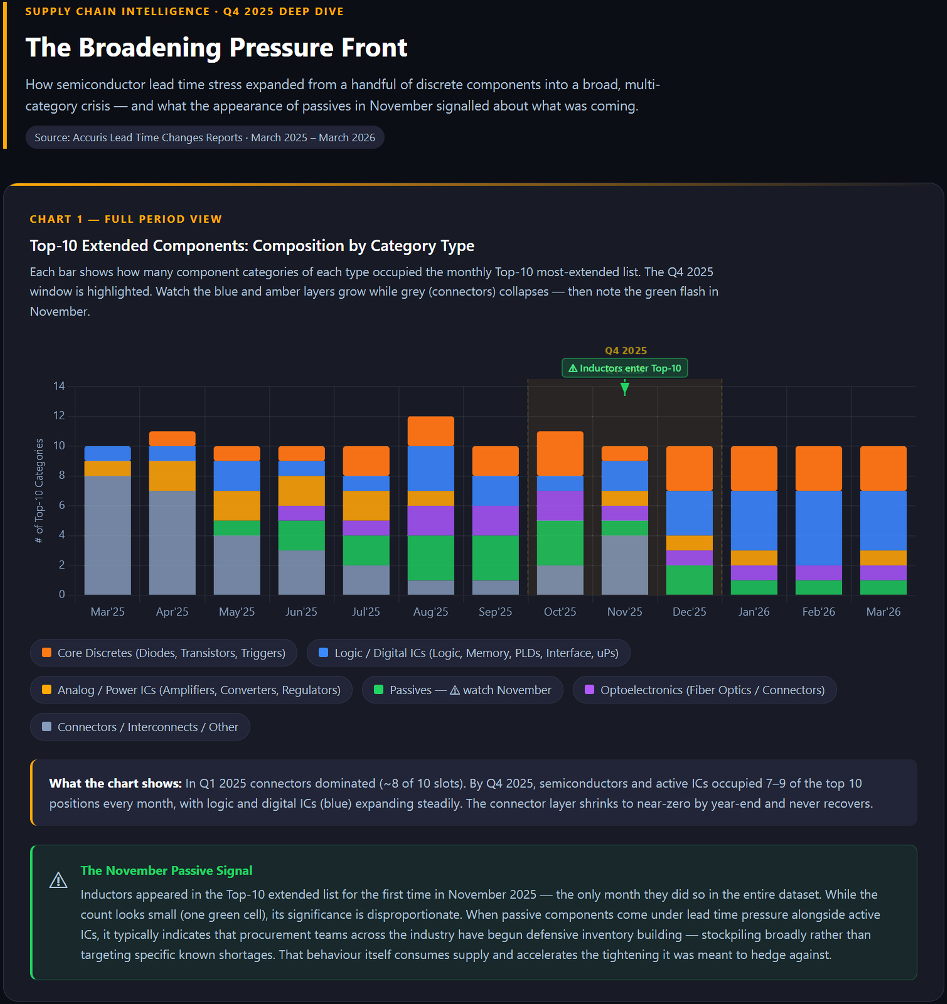

4. Quartal 2025: Logik-ICs, programmierbare Logikbausteine, Regler und Mikrocontroller kamen ebenfalls auf die Liste der knappen Produkte, wodurch sich die Engpässe bei Halbleitern weiter ausweiteten. Passive Bauelemente (Induktivitäten) tauchten als Warnsignal auf.

März 2026: Einedrastische Veränderung, die wahrscheinlich auf eine vorgezogene Nachfrage aufgrund von Zolländerungen zurückzuführen war, führte dazu, dass die Lieferzeiten für Halbleiter auf ein noch nie dagewesenes Niveau von 40 Wochen stiegen.

Der 12-Monats-Bogen: Vom schleichenden Beginn zur Krise

1. Quartal 2025: Die ersten Anzeichen von Druck

In den ersten Monaten des Jahres 2025 war die Lage bei den Lieferzeiten noch relativ überschaubar, zeigte jedoch erste Warnsignale. Die Komponenten, die besondere Aufmerksamkeit auf sich zogen, stammten vor allem aus dem Bereich der Verbindungstechnik und Konnektivität: Leiterplattensteckverbinder, rechteckige Steckverbinder, Buchsen und Chip-Träger sowie Oszillatoren gehörten zu den am stärksten betroffenen Kategorien, wobei die Lieferzeiten im Bereich von 10 bis 20 Wochen lagen.

Entscheidend war, dass aktive Halbleiter bereits einen Aufwärtstrend verzeichneten. Verstärker, Wandler, Dioden, Schnittstellen-ICs, Logik-ICs, programmierbare Logik-ICs, Regler, Transistoren, Trigger-Bauteile sowie Mikroprozessoren und Mikrocontroller wiesen Lieferzeiten im Bereich von 12 bis 18 Wochen auf. Diese Produktkategorien sollten sich als das Thema des Jahres erweisen.

2. bis 3. Quartal 2025: Der Wandel in der Halbleiterbranche

Bis zur Jahresmitte hatte sich die Zusammensetzung der am stärksten ausgeweiteten Komponenten deutlich in Richtung aktiver Halbleiter und Optronik verschoben. Dioden, Transistoren und Trigger-Bauteile waren Monat für Monat fester Bestandteil der Top Ten der am stärksten ausgeweiteten Kategorien, ohne dass sich eine Entspannung abzeichnete.

Im Laufe des dritten Quartals tauchten neue Namen in den Top-Ten-Listen auf: Glasfaserkomponenten und -steckverbinder, Speicher-ICs sowie ICs für den Konsumgüterbereich hielten Einzug. Dies war ein bedeutendes Signal. Die steigenden Lieferzeiten bei Speicher-ICs, die parallel zu denen bei Glasfaserkomponenten zunahmen, deuteten auf eine dominierende Kraft hin, die die Nachfrage neu prägte: den Ausbau der Infrastruktur für künstliche Intelligenz. Rechenzentren, die riesige Mengen an Speicher mit hoher Bandbreite und optischen Verbindungen verbrauchen, standen in direkter Konkurrenz zu traditionellen industriellen und gewerblichen Abnehmern.

Auch bei Batterien und passiven Netzwerken waren in diesem Zeitraum längere Lieferzeiten zu verzeichnen, was den anhaltenden Druck seitens der Märkte für Energiespeicher und Elektrofahrzeuge widerspiegelt.

4. Quartal 2025: Ausweitung und Vertiefung

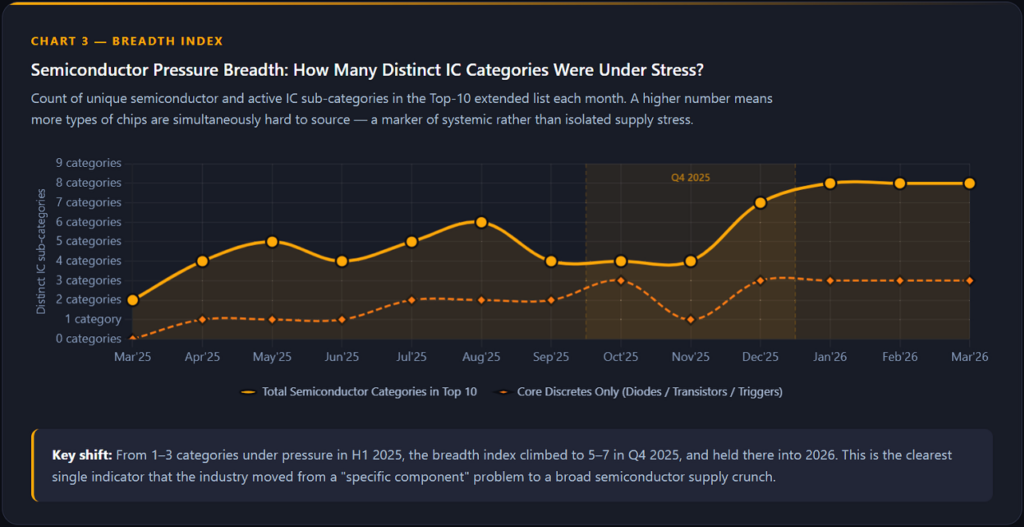

Die Berichte für Oktober und November 2025 zeigten, dass sich der Druck hinsichtlich der Lieferzeiten auf eine breitere Palette von Halbleiterkategorien ausweitete. Logik-ICs, programmierbare Logikbausteine, Regler sowie Mikroprozessoren und Mikrocontroller tauchten neben den bereits bekannten problematischen Kategorien in den Top-Ten-Listen auf. Die Obergrenzen in den Lieferzeitdiagrammen stiegen durchweg auf 22 Wochen und darüber hinaus.

Eine bemerkenswerte Entwicklung im November war das Auftauchen passiver Bauteile, insbesondere von Induktivitäten, neben den traditionell von aktiven Bauteilen dominierten Kategorien. Dies ist ein Muster, das in der Vergangenheit stets einer allgemeineren Verknappung vorausging. Wenn passive Bauteile unter Druck geraten, ist dies oft ein Zeichen dafür, dass die Beschaffungsteams beginnen, sich auf breiter Front defensiv einzudecken.

Abbildung 1: Die 10 wichtigsten erweiterten Komponenten: Zusammensetzung nach Kategorietyp (März 2025 – März 2026), mit freundlicher Genehmigung von Claude AI

Abbildung 2: Kategorie-Mix im 4. Quartal 2025 und Neuzugänge in der Top-10-Liste der am stärksten unter Druck stehenden Unternehmen, mit freundlicher Genehmigung von Claude AI

Abbildung 3: Druckverteilung bei Halbleitern – Verschiedene IC-Kategorien unter Belastung im Zeitverlauf, mit freundlicher Genehmigung von Claude AI

1. Quartal 2026: Der sprunghafte Anstieg

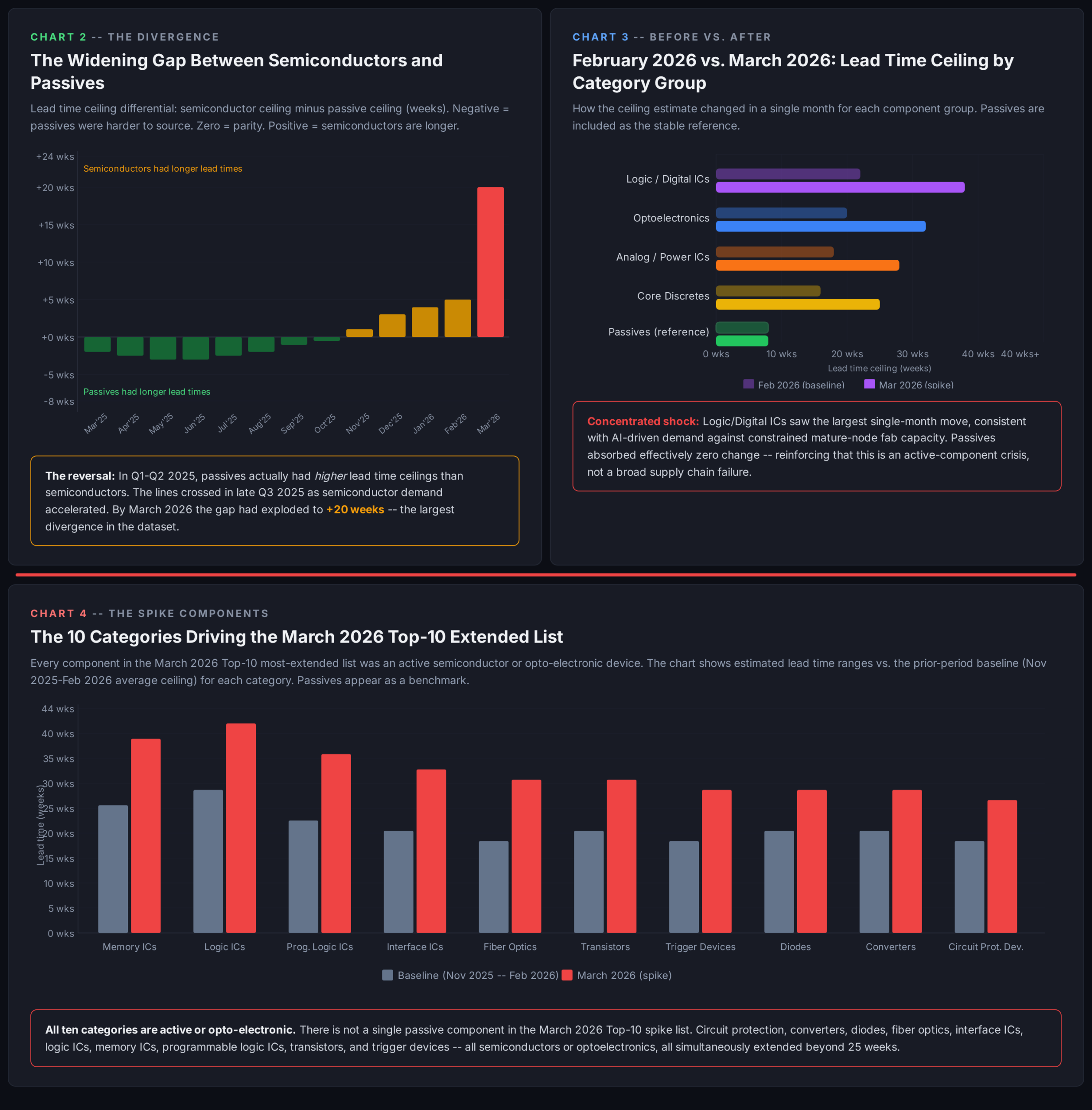

Die auffälligste Entwicklung im gesamten 12-Monats-Datensatz ist im Bericht vom März 2026 zu beobachten. Während frühere Berichte maximale durchschnittliche Vorlaufzeiten im Bereich von 20 bis 25 Wochen auswiesen, zeigen die Daten vom März 2026, dass die Skalenwerte bis zu 40 Wochen erreichen: eine fast doppelte Ausweitung der Obergrenze des Vorlaufzeitrisikos bei den wichtigsten Komponenten.

Dieser Anstieg ist fast ausschließlich auf Halbleiter zurückzuführen: Schaltungsschutzbauelemente, Wandler, Dioden, Glasfaserkomponenten, Schnittstellen-ICs, Logik-ICs, Speicher-ICs, programmierbare Logik-ICs, Transistoren und Trigger-Bauelemente. Passive Bauelemente zeigen sich dagegen vergleichsweise stabil, wobei sich die Kurven weiterhin im Bereich von 10 bis 20 Wochen bewegen. Der Anstieg konzentriert sich auf aktive und optoelektronische Komponenten.

Das ist kein schleichender Trend. Es handelt sich um einen sprunghaften Wandel.

Abbildung 4: Lieferfristenobergrenzen für Halbleiter im Vergleich zu passiven Bauteilen – Der sprunghafte Wandel im März 2026, mit freundlicher Genehmigung von Claude AI

Abbildung 5: Abweichungen bei den Vorlaufzeiten, Kategorievergleich und die erweiterte Top-10-Liste für März 2026, mit freundlicher Genehmigung von Claude AI

Warum dies geschieht: Fünf sich verstärkende Faktoren

Es gibt keinen einzelnen Faktor, der ein Jahr mit steigenden Lieferzeiten, gefolgt von einem starken Anstieg, erklären könnte. Die Daten spiegeln das Zusammenspiel mehrerer sich überschneidender Faktoren wider.

1. KI-bedingter Nachfrageanstieg

Das Ausmaß der Investitionen in die KI-Infrastruktur seit 2023 ist in der Geschichte der Halbleiterindustrie beispiellos. Die Nachfrage nach Logik-ICs, Speicher, Schnittstellenchips und optischen Komponenten für den Aufbau und die Vernetzung groß angelegter Rechenzentren ist enorm und ungebrochen. Im Gegensatz zu den Zyklen in der Unterhaltungselektronik weist die Nachfrage im Rechenzentrumsbereich keine deutlichen saisonalen Spitzen und Tiefpunkte auf; sie wächst einfach weiter. Das Auftauchen von Speicher-ICs und Glasfaserkomponenten in den Vorlaufzeitdiagrammen ab Mitte 2025 spiegelt wider, dass diese Nachfrage nun ernsthaft auf die Lieferkette trifft.

2. Unsicherheit in der Handelspolitik und Vorziehen von Maßnahmen

Die Eskalation der Handelsspannungen zwischen den USA und China im Laufe des Jahres 2025 und bis ins Jahr 2026 hinein hat ein Beschaffungsumfeld geschaffen, das von Unsicherheit geprägt ist. Wenn Zölle angekündigt, angedroht oder gemunkelt werden, reagieren rationale Einkäufer darauf, indem sie ihre Einkäufe vorziehen, um möglichen Preissteigerungen zuvorzukommen. Diese Vorverlagerung verkürzt die Lieferzeiten von Händlern und Herstellern fast über Nacht. Der dramatische Anstieg, der in den Daten vom März 2026 zu erkennen ist, fällt mit einer Phase erhöhter handelspolitischer Turbulenzen zusammen, was darauf hindeutet, dass Panikkäufe und Lagerauffüllungen eine Entwicklung verstärkt haben, die andernfalls eher schrittweise verlaufen wäre.

3. Geopolitisches Konzentrationsrisiko

Die Lieferketten für Halbleiter und passive Bauelemente konzentrieren sich nach wie vor stark auf wenige geografische Standorte: Taiwan für fortschrittliche Logikchips, Südkorea für Speicherchips und das chinesische Festland für einen erheblichen Anteil der passiven Bauelemente und der Fertigungskapazitäten. Die geopolitischen Spannungen in der Taiwanstraße und die bestehenden Exportkontrollregelungen sind nach wie vor ungelöst. Käufer, die sich bisher mit einer Strategie der schlanken Lagerhaltung wohlgefühlt haben, überdenken nun ihre Vorgehensweise. Die Folge sind branchenweit strukturell höhere Anforderungen an die Sicherheitsbestände, was wiederum die verfügbaren Vorräte aufzehrt und die Lieferzeiten verlängert.

4. Erholung im Automobil- und Industriesektor

Die Automobilbranche, die während der Marktkorrektur von 2022 bis 2024 ihre Lagerbestände an Bauteilen drastisch abgebaut hatte, ist dabei, diese wieder aufzufüllen. Der Übergang zu Elektrofahrzeugen erfordert mehr Halbleiter pro Fahrzeug als jede frühere Generation der Automobiltechnologie: Leistungswandler, Gate-Treiber, Schnittstellenbausteine und immer komplexere Power-Management-ICs sind in modernen EV-Plattformen integriert. Diese Nachfrage beansprucht wieder Kapazitäten, die Anbieter von diskreten und analogen Bauteilen nun mit Kunden aus dem Bereich Rechenzentren teilen müssen.

5. Kapazitätsengpässe bei Halbleitern mit ausgereiften Knoten

Ein Großteil des größten Drucks hinsichtlich der Lieferzeiten konzentriert sich auf Komponenten, die auf älteren, ausgereiften Prozessknoten im Bereich von 90 nm bis 350 nm hergestellt werden und aus denen die diskreten Bauelemente, Power-Management-ICs, analogen Bauelemente und Schnittstellenchips bestehen, die immer wieder in den Top-Ten-Listen auftauchen. Während die Branche enorme Summen in die Kapazitäten für fortschrittliche Prozessknoten für KI-Chips gesteckt hat, waren die Investitionen in Kapazitäten für ausgereifte Prozessknoten zurückhaltender. Das Ergebnis ist ein strukturelles Ungleichgewicht: Die Komponenten, bei denen sich die Erholung nach den Pandemie-Engpässen am längsten hinzog, sehen sich erneut mit einer Kapazität konfrontiert, die nicht mit der Erholung der Nachfrage Schritt gehalten hat.

Auswirkungen auf das Geschäft

Für Elektronikhersteller und ihre Teams in der Lieferkette führen die steigenden Lieferzeiten in all diesen Produktkategorien zu sich verstärkenden Risiken.

| Wirkungsbereich | Beschreibung |

| Verzögerungen bei der Produkteinführung | Komponenten, die früher innerhalb von vier bis sechs Wochen beschafft werden konnten, erfordern nun eine Vorausplanung von sechs Monaten. Teams, die ihren Planungshorizont nicht angepasst haben, müssen mit Terminverzögerungen rechnen. |

| Kosteninflation | Längere Lieferzeiten schaffen die Voraussetzungen für Aufschläge auf dem Spotmarkt. Da die Verfügbarkeit immer knapper wird, sind Käufer, die sich Komponenten nicht über die üblichen Kanäle beschaffen können, gezwungen, Spotkäufe zu einem Vielfachen des Listenpreises zu tätigen. |

| Einschränkungen hinsichtlich der Gestaltungsflexibilität | Wenn bestimmte Teilenummern längere Lieferzeiten haben, werden technische Änderungsaufträge zum Einsatz alternativer Komponenten attraktiv, doch diese sind möglicherweise nicht in allen Fällen verfügbar. |

| Unverhältnismäßige Auswirkungen auf kleinere Unternehmen | Große Erstausrüster mit ausgefeilten Beschaffungsprozessen können Zuteilungen aushandeln und finanzielle Mittel einsetzen, um die Versorgung sicherzustellen. Kleinere Unternehmen sehen sich mit denselben Marktbeschränkungen konfrontiert, verfügen jedoch über weniger Instrumente. |

Maßnahmen zur Risikominderung

Die Lage auf dem Arbeitsmarkt im Jahr 2026 hat zwar noch nicht das Ausmaß von 2021 erreicht, doch die Entwicklung macht es erforderlich, dass Unternehmen jetzt handeln, anstatt abzuwarten, bis sich die Lage weiter verschlechtert.

Erweitern Sie Ihren Planungshorizont

Wenn Ihr derzeitiger Materialplanungszyklus auf einer 13- oder 26-Wochen-Prognose basiert, deuten die Daten darauf hin, dass dies nicht ausreicht. Unternehmen, die diese Phase effektiv bewältigen, stützen sich bei ihren wichtigsten Komponenten auf Nachfragesignale mit einem Zeithorizont von 52 Wochen oder mehr. Teilen Sie Ihren wichtigsten Lieferanten und Händlern Prognosen mit längerem Zeithorizont mit. Sie können Ihnen nichts zuweisen, was sie nicht vorhersehen können.

Führen Sie vorrangig eine Risikoprüfung der Komponenten durch

Vergleichen Sie Ihre Stückliste mit den Kategorien, bei denen der größte Lieferzeitdruck herrscht: Dioden, Transistoren, Trigger-Bauteile, Logik-ICs, Speicher-ICs, Schnittstellen-ICs, programmierbare Logikbausteine und Glasfaserkomponenten sollten besonders genau unter die Lupe genommen werden. Verschaffen Sie sich für jede kritische Komponente einen Überblick über Ihren aktuellen Lagerbestand, offene Bestellungen und das Risiko einer weiteren Verlängerung der Lieferzeiten.

Strategische Sicherheitsbestände gezielt aufbauen

Pauschale Lageraufstockungen sind kostspielig und mit Risiken verbunden, wie die Lagerbestandsbereinigung von 2023–2024 gezeigt hat. Angesichts des aktuellen Umfelds ist ein gezielter Sicherheitsbestand für risikoreiche, schwer zu ersetzende Komponenten eine sinnvolle Absicherung. Die Kosten für die Vorhaltung eines sechsmonatigen Lagerbestands an einem kritischen IC sind fast immer geringer als die Kosten eines ungeplanten Produktionsstillstands.

Auf Dual- und Multi-Sourcing setzen

Abhängigkeiten von einem einzigen Lieferanten bei Komponenten aus Kategorien mit verlängerten Lieferzeiten stellen ein inakzeptables Risiko für die Lieferkette dar. Arbeiten Sie mit Ihrem Entwicklungsteam zusammen, um alternative Lieferanten zu identifizieren, auch wenn dadurch Qualifizierungskosten entstehen.

Vertriebspartner als Informationspartner einbinden

Autorisierte Händler haben Einblick in die Zuteilungen, Änderungen der Lieferzeiten und Lagerbestände verschiedener Hersteller. Regelmäßige Geschäftsbesprechungen mit wichtigen Händlern, bei denen der Schwerpunkt auf Trends bei den Lieferzeiten und der vorausschauenden Zuteilung liegt, sind ein kostengünstiges und äußerst wertvolles Instrument des Risikomanagements.

Erwägen Sie eine proaktive Neugestaltung

Bei neuen Designs, die noch nicht in Produktion sind, sollte geprüft werden, ob bestimmte Komponenten zu den Kategorien gehören, die unter Druck stehen, und ob alternative Architekturen das Risiko verringern könnten. Die Einbindung von Footprints, die mit Second-Source-Komponenten kompatibel sind, sowie die Auswahl von Komponenten, die von mehreren Herstellern angeboten werden, können sich bei einer angespannten Marktlage als äußerst vorteilhaft erweisen.

Entwicklungen in der Handelspolitik verfolgen

Der Zusammenhang zwischen handelspolitischen Ankündigungen und sprunghaften Anstiegen der Vorlaufzeiten in diesem Datensatz ist kein Zufall. Beschaffungsteams sollten Entwicklungen im Bereich Zölle und Exportkontrollen als Risiken für die Lieferkette betrachten und über vordefinierte Reaktionsprotokolle verfügen, die bei Änderungen des regulatorischen Umfelds aktiviert werden können.

Ausblick

Die Daten zur 12-monatigen Vorlaufzeit von März 2025 bis März 2026 zeichnen das Bild eines Marktes, der sich nie vollständig normalisiert hat, ein Jahr lang einen allmählichen Druckaufbau in den Bereichen Halbleiter und Optoelektronik erlebte und dann in den ersten Monaten des Jahres 2026 einen abrupten Wendepunkt erreichte. Die treibenden Faktoren (KI-Nachfrage, handelspolitische Störungen, geopolitische Risiken und Kapazitätsengpässe bei reifen Knoten) sind struktureller Natur. Keiner davon dürfte sich schnell lösen lassen.

Die Zulieferindustrie hat den Einkaufsfachleuten in den letzten Jahren eine harte Lektion erteilt, was die Kosten einer Optimierung auf schlanke Lagerbestände in einer anfälligen Lieferkette angeht. Diese Erkenntnisse sind nach wie vor aktuell. Am besten für die Zukunft gerüstet sind jene Teams, die diese Erkenntnisse verinnerlicht, ihren Planungshorizont erweitert, strategische Beziehungen zu Lieferanten aufgebaut und in technische Flexibilität investiert haben, um auf Marktveränderungen reagieren zu können.

Die Daten deuten darauf hin, dass sich der Markt gerade verändert. Die Frage ist, ob Ihre Lieferkette darauf vorbereitet ist.

Erfahren Sie, wie Sie mit Supply Chain Intelligence Ihre Durchlaufzeiten optimal steuern können.

Über diesen Bericht Die Daten stammen aus den monatlichen Berichten von Accuris zu Lieferzeitveränderungen für den Zeitraum von März 2025 bis März 2026. Die Lieferzeitwerte geben den durchschnittlichen Zeitraum in Wochen für die erfassten Bauteilkategorien wieder. Accuris Supply Chain Intelligence liefert umsetzbare Daten zum Lebenszyklus und zur Beschaffung von Bauteilen an Führungskräfte in den Bereichen Engineering, Beschaffung, Qualitätssicherung und Lieferkette bei OEMs und in den Elektronikbauteilabteilungen der Luft- und Raumfahrt, der Verteidigungsindustrie, der öffentlichen Verwaltung, der Automobilindustrie sowie der Fertigungsindustrie. |