Tempi di consegna dei componenti elettronici nel 2025–2026

Un'analisi su 12 mesi delle pressioni sulla catena di approvvigionamento, dell'allungamento dei tempi di consegna e delle strategie concrete per i team di approvvigionamento e di progettazione.

Il settore dei componenti elettronici ha trascorso gran parte del 2024 cercando di riprendersi dallo shock causato dal ciclo di carenze dell'era pandemica. Le rettifiche delle scorte hanno fatto il loro corso, le scorte di sicurezza dei distributori sono state ricostituite e molti team di approvvigionamento ritenevano che il peggio fosse ormai passato. Quella convinzione si è rivelata prematura.

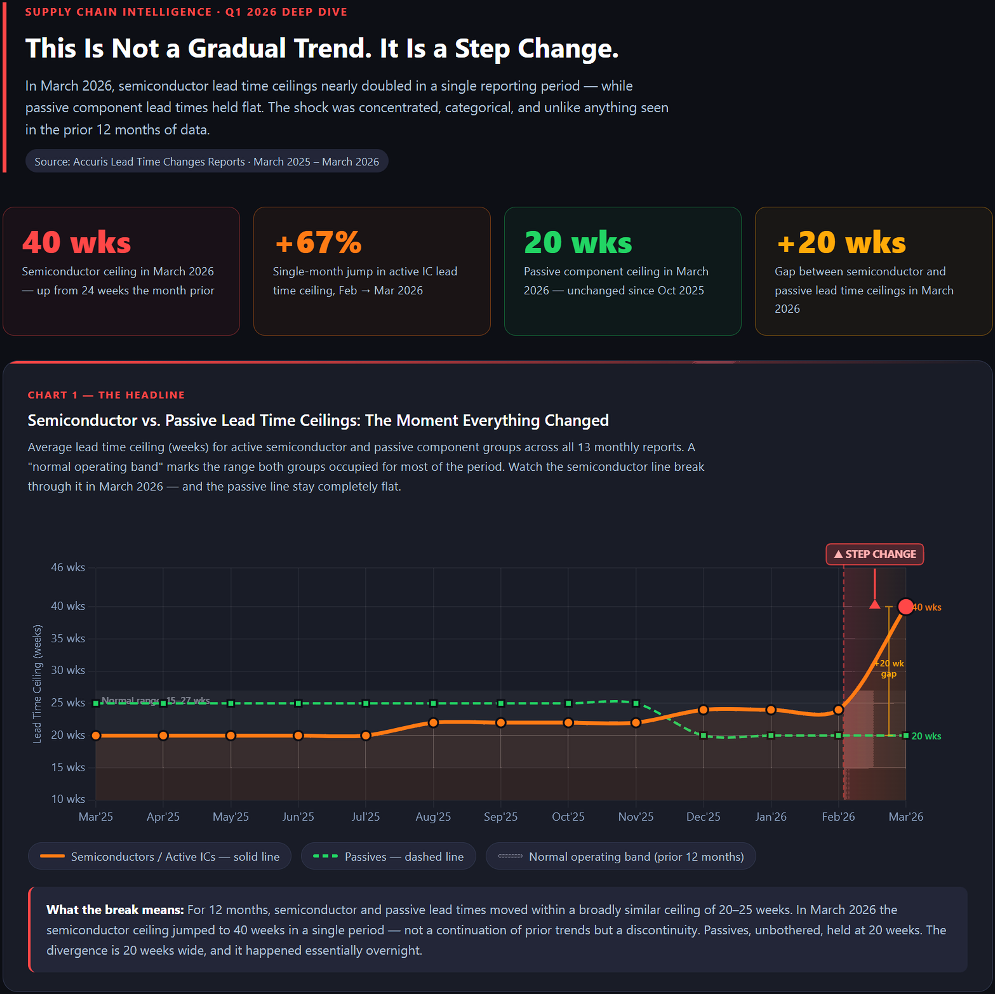

I dati relativi all'andamento medio dei tempi di consegna in decine di categorie di componenti, dal marzo 2025 al marzo 2026, dipingono un quadro chiaro e sempre più preoccupante: i tempi di consegna sono aumentati costantemente per un intero anno e, nell'ultimo periodo, hanno registrato un'impennata drastica, raggiungendo livelli che non si vedevano dai tempi del picco della carenza.

| 40 settimane Semiconductor ceiling Marzo 2026 | +67% Aumento su base mensile Da febbraio a marzo 2026 | 20 settimane Indice passivo invariato dall'ottobre 2025 | +20 settimane Divario: semiconduttori rispetto ai componenti passivi |

Notizia principale: un anno caratterizzato da un progressivo allungamento dei tempi di consegna dei semiconduttori è culminato in un drastico aumento nel marzo 2026, quando i tempi di consegna dei componenti principali sono quasi raddoppiati, raggiungendo le 40 settimane rispetto alle 20-25 settimane tipiche per gran parte del 2025.

I risultati principali in sintesi

Primo trimestre 2025: i connettorie gli oscillatori hanno dominato le classifiche dei tempi di consegna prolungati, mentre i semiconduttori attivi hanno iniziato a registrare un aumento nella fascia compresa tra le 12 e le 18 settimane.

II-III trimestre 2025: i diodi, i dispositivi di trigger e gli amplificatori hanno conquistato le prime posizioni. Sono entrati in scena i componenti per fibre ottiche e i circuiti integrati di memoria, a testimonianza dell'impatto della domanda di infrastrutture per l'intelligenza artificiale.

Quarto trimestre 2025:i circuiti integrati logici, i circuiti logici programmabili, i regolatori e i microcontrollori sono stati tutti inseriti nell'elenco dei componenti soggetti a pressioni, aggravando la carenza di semiconduttori. I componenti passivi (induttori) sono apparsi come un segnale di allarme.

Marzo 2026: unbrusco cambiamento, probabilmente causato da un anticipo delle consegne legato alle tariffe, ha portato i tempi di consegna dei semiconduttori a livelli senza precedenti, pari a 40 settimane.

L'arco narrativo di 12 mesi: dal graduale aggravarsi alla crisi

Primo trimestre 2025: i primi segnali di tensione

Nei primi mesi del 2025, la situazione dei tempi di consegna era relativamente gestibile, ma mostrava già alcuni segnali di allarme. I componenti che attiravano maggiormente l'attenzione appartenevano principalmente al settore delle interconnessioni e della connettività: connettori per schede, connettori rettangolari, zoccoli e supporti per chip, nonché oscillatori, erano tra le categorie con i tempi di consegna più lunghi, compresi tra le 10 e le 20 settimane.

Fondamentalmente, i semiconduttori attivi stavano già iniziando a registrare un trend al rialzo. Amplificatori, convertitori, diodi, circuiti integrati di interfaccia, circuiti integrati logici, circuiti integrati logici programmabili, regolatori, transistor, dispositivi di trigger e microprocessori/microcontrollori presentavano tempi di consegna compresi tra le 12 e le 18 settimane. Queste categorie si sarebbero rivelate il tema dominante dell'anno.

II-III trimestre 2025: La svolta nel settore dei semiconduttori

A metà anno, la composizione dei componenti più diffusi si era spostata decisamente verso i semiconduttori attivi e l'optronica. Diodi, transistor e dispositivi di trigger sono diventati una presenza fissa nella top ten delle categorie più diffuse, mese dopo mese, senza alcun segno di tregua.

Con l'avanzare del terzo trimestre, nelle classifiche dei primi dieci hanno cominciato ad apparire nuovi nomi: componenti e connettori in fibra ottica, circuiti integrati di memoria e circuiti integrati per il mercato consumer hanno fatto la loro comparsa. Si è trattato di un segnale significativo. L'aumento dei tempi di consegna dei circuiti integrati di memoria, in concomitanza con quello dei prodotti in fibra ottica, indicava una forza dominante che stava ridefinendo la domanda: lo sviluppo delle infrastrutture per l'intelligenza artificiale. I data center, che consumano enormi quantità di memoria ad alta larghezza di banda e interconnessioni ottiche, erano in diretta concorrenza con gli acquirenti industriali e commerciali tradizionali.

Anche le batterie e le reti passive hanno registrato tempi di consegna prolungati in questo periodo, a testimonianza della pressione costante esercitata dai mercati dello stoccaggio di energia e dei veicoli elettrici.

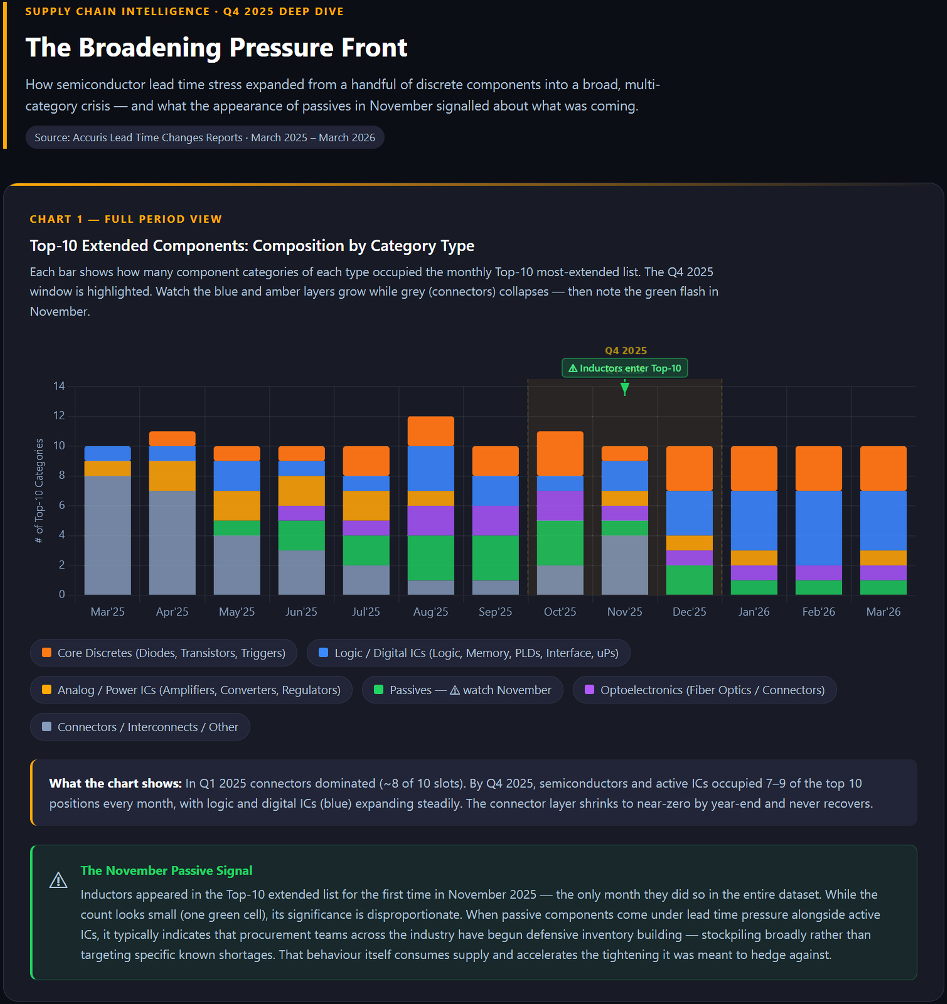

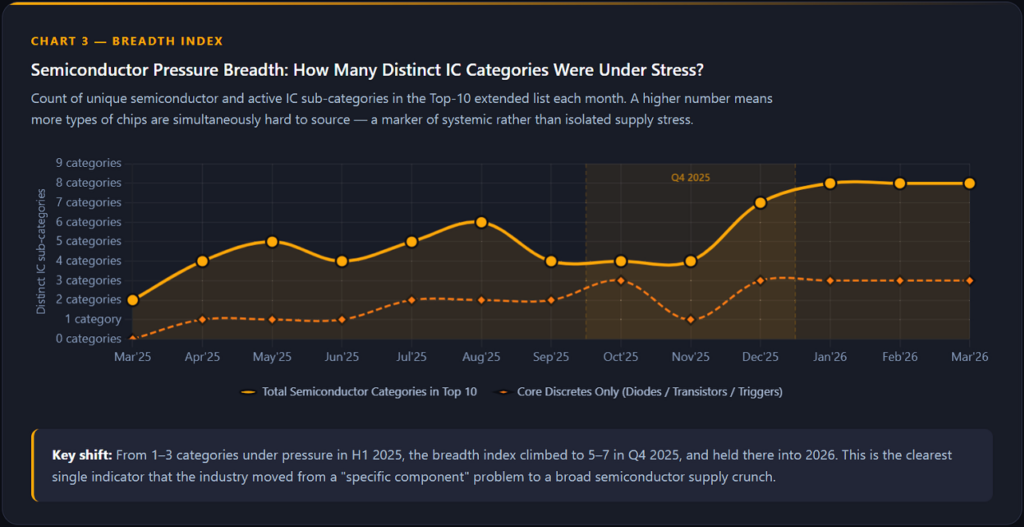

Quarto trimestre 2025: ampliamento e approfondimento

I rapporti di ottobre e novembre 2025 hanno evidenziato che la pressione sui tempi di consegna si è estesa a una gamma più ampia di categorie di semiconduttori. Circuiti integrati logici, dispositivi logici programmabili, regolatori e microprocessori/microcontrollori sono tutti comparsi nelle prime dieci posizioni delle classifiche, affiancando le categorie già note per le loro difficoltà. I limiti massimi indicati nei grafici relativi ai tempi di consegna hanno raggiunto costantemente le 22 settimane e oltre.

Un fatto degno di nota nel mese di novembre è stata la comparsa di componenti passivi, in particolare induttori, accanto a categorie tradizionalmente dominate dai componenti attivi. Si tratta di un andamento che storicamente precede un inasprimento più generalizzato delle condizioni di approvvigionamento. Quando i componenti passivi subiscono pressioni, spesso ciò indica che i team di approvvigionamento stanno iniziando a costituire scorte preventive su tutta la linea.

Figura 1: I 10 principali componenti estesi: composizione per tipo di categoria (marzo 2025 – marzo 2026), per gentile concessione di Claude AI

Figura 2: Composizione per categoria nel quarto trimestre del 2025 e nuovi entranti nella classifica dei primi 10 in termini di pressione, per gentile concessione di Claude AI

Figura 3: Andamento della pressione nel settore dei semiconduttori – Le diverse categorie di circuiti integrati sotto pressione nel tempo, per gentile concessione di Claude AI

Primo trimestre 2026: Il picco

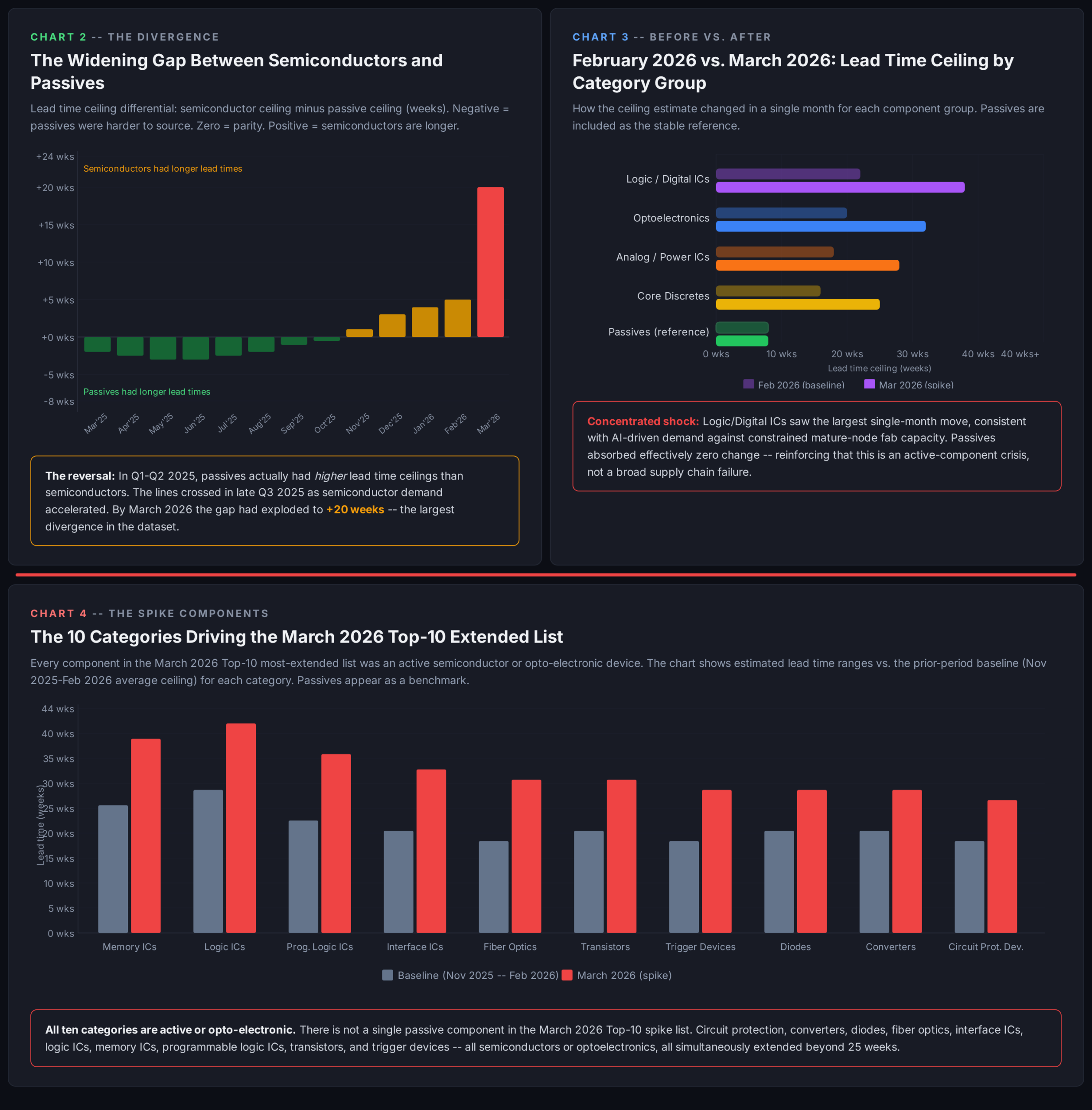

L'andamento più significativo nell'intero set di dati relativo ai 12 mesi emerge dal rapporto di marzo 2026. Mentre i rapporti precedenti indicavano tempi medi di consegna massimi compresi tra le 20 e le 25 settimane, i dati di marzo 2026 mostrano che le scale dei grafici raggiungono le 40 settimane: un quasi raddoppio del limite massimo di esposizione ai tempi di consegna per i componenti principali.

Le categorie all'origine di questo picco sono quasi esclusivamente i semiconduttori: dispositivi di protezione dei circuiti, convertitori, diodi, fibre ottiche, circuiti integrati di interfaccia, circuiti integrati logici, circuiti integrati di memoria, circuiti integrati logici programmabili, transistor e dispositivi di trigger. I componenti passivi, al contrario, appaiono relativamente stabili, con andamenti che rimangono compresi in un intervallo compreso tra le 10 e le 20 settimane. L'impatto si concentra sui componenti attivi e optoelettronici.

Non si tratta di una tendenza graduale. È un cambiamento radicale.

Figura 4: Limiti massimi dei tempi di consegna dei semiconduttori rispetto a quelli dei componenti passivi – Il cambiamento radicale previsto per marzo 2026, per gentile concessione di Claude AI

Figura 5: Divergenza dei tempi di consegna, confronto tra categorie e elenco esteso delle prime 10 aziende per marzo 2026, per gentile concessione di Claude AI

Perché sta succedendo questo: cinque fattori convergenti

Non esiste un unico fattore che spieghi un anno caratterizzato da tempi di consegna in aumento seguito da un brusco picco. I dati riflettono l'incontro di diverse forze che si sovrappongono.

1. Impennata della domanda guidata dall'intelligenza artificiale

L'entità degli investimenti nelle infrastrutture di IA a partire dal 2023 non ha precedenti nella storia dell'industria dei semiconduttori. La domanda di circuiti integrati logici, memorie, chip di interfaccia e componenti ottici necessari per costruire e interconnettere data center su larga scala è stata enorme e inarrestabile. A differenza dei cicli dell'elettronica di consumo, la domanda dei data center non presenta chiari picchi e cali stagionali; continua semplicemente a crescere. La comparsa dei circuiti integrati di memoria e delle fibre ottiche nei grafici dei tempi di consegna a partire dalla metà del 2025 riflette il fatto che questa domanda sta colpendo la catena di approvvigionamento in modo significativo.

2. Incertezza in materia di politica commerciale e anticipazione delle misure

L'escalation delle tensioni commerciali tra Stati Uniti e Cina nel corso del 2025 e fino al 2026 ha creato un clima di apprensione nel settore degli approvvigionamenti. Quando vengono annunciati, minacciati o si diffondono voci su dazi doganali, gli acquirenti razionali reagiscono anticipando gli acquisti per evitare potenziali aumenti dei prezzi. Questo fenomeno di "front-loading" riduce i tempi di consegna di distributori e produttori quasi dall'oggi al domani. Il drastico picco visibile nei dati di marzo 2026 coincide con un periodo di accresciuta turbolenza nella politica commerciale, suggerendo che gli acquisti dettati dal panico e l'accumulo di scorte abbiano amplificato quella che altrimenti sarebbe stata una contrazione più graduale.

3. Rischio di concentrazione geopolitica

Le catene di approvvigionamento dei semiconduttori e dei componenti passivi rimangono fortemente concentrate in un numero limitato di aree geografiche: Taiwan per i circuiti logici avanzati, la Corea del Sud per le memorie e la Cina continentale per una quota significativa dei componenti passivi e della capacità di assemblaggio. Le tensioni geopolitiche nello Stretto di Taiwan e i regimi di controllo delle esportazioni in vigore non hanno trovato una soluzione. Gli acquirenti che in precedenza si sentivano a proprio agio con strategie di gestione delle scorte ridotte stanno riconsiderando la loro posizione. Il risultato è un aumento strutturale dei requisiti relativi alle scorte di sicurezza a livello di settore, il che a sua volta assorbe l'offerta disponibile e allunga i tempi di consegna.

4. Ripresa nel settore automobilistico e industriale

Il settore automobilistico, che ha ridotto drasticamente le scorte di componenti durante la fase di correzione del periodo 2022-2024, sta ora ricostituendo tali scorte. Il passaggio ai veicoli elettrici richiede un numero maggiore di semiconduttori per veicolo rispetto a qualsiasi precedente generazione di tecnologia automobilistica: convertitori di potenza, gate driver, dispositivi di interfaccia e circuiti integrati di gestione dell’alimentazione sempre più sofisticati sono tutti integrati nelle moderne piattaforme dei veicoli elettrici. Questa domanda ha ripreso a gravare sulla capacità produttiva che i fornitori di componenti discreti e analogici devono ora condividere con i clienti dei data center.

5. Limiti di capacità nei semiconduttori a nodi maturi

Gran parte della pressione più acuta sui tempi di consegna si concentra sui componenti prodotti con nodi di processo più datati e consolidati, compresi tra 90 nm e 350 nm, che danno origine ai dispositivi discreti, ai circuiti integrati per la gestione dell’alimentazione, ai dispositivi analogici e ai chip di interfaccia che ricorrono frequentemente nelle classifiche dei primi dieci. Mentre il settore ha destinato ingenti capitali allo sviluppo di capacità produttive con nodi avanzati per i chip di intelligenza artificiale, gli investimenti nelle capacità relative ai nodi consolidati sono stati più cauti. Il risultato è uno squilibrio strutturale: i componenti che hanno registrato i tempi di ripresa più lunghi dopo le carenze post-pandemia si trovano nuovamente a dover fare i conti con una capacità produttiva che non ha tenuto il passo con la ripresa della domanda.

Impatti aziendali

Per i produttori di elettronica e i loro team addetti alla catena di approvvigionamento, l'allungamento dei tempi di consegna in tutte queste categorie comporta rischi sempre più gravi.

| Area di impatto | Descrizione |

| Ritardi nel lancio dei prodotti | I componenti che prima potevano essere acquistati in quattro-sei settimane richiedono ora una pianificazione con sei mesi di anticipo. I team che non hanno adeguato i propri orizzonti di pianificazione rischiano di subire ritardi nella tabella di marcia. |

| Inflazione dei costi | I tempi di consegna prolungati creano le condizioni per l'insorgere di premi sul mercato spot. Con l'esaurirsi delle scorte, gli acquirenti che non riescono a procurarsi i componenti attraverso i canali standard sono costretti a ricorrere ad acquisti spot a prezzi molto superiori a quelli di listino. |

| Limiti alla flessibilità progettuale | Quando i tempi di consegna di determinati codici articolo sono prolungati, le richieste di modifica tecnica volte a sostituire tali componenti con alternative diventano una soluzione allettante, ma non sempre sono disponibili. |

| Impatto sproporzionato sulle piccole imprese | I grandi produttori OEM, dotati di sofisticati sistemi di approvvigionamento, possono negoziare le quote e impiegare risorse finanziarie per garantire l'approvvigionamento. Le aziende più piccole devono affrontare lo stesso mercato ristretto, ma con meno strumenti a disposizione. |

Strategie di mitigazione

La situazione attuale dei tempi di consegna nel 2026 non ha ancora raggiunto la gravità registrata nel 2021, ma l'andamento attuale impone alle aziende di agire subito, anziché attendere che le condizioni peggiorino ulteriormente.

Allarga i tuoi orizzonti di pianificazione

Se il vostro attuale ciclo di pianificazione dei materiali si basa su previsioni a 13 o 26 settimane, i dati indicano che tale approccio è inadeguato. Le aziende che gestiscono efficacemente questo periodo si basano su segnali di domanda a 52 settimane o più per i loro componenti più critici. Condividete le previsioni a più lungo termine con i vostri fornitori e distributori principali. Non possono assegnarvi ciò che non riescono a prevedere.

Dare priorità a una verifica dei rischi dei componenti

Confrontate la vostra distinta base con le categorie che presentano i tempi di consegna più critici: diodi, transistor, dispositivi di trigger, circuiti integrati logici, circuiti integrati di memoria, circuiti integrati di interfaccia, dispositivi logici programmabili e componenti in fibra ottica dovrebbero essere oggetto di particolare attenzione. Per ogni componente critico, valutate la vostra attuale situazione di magazzino, gli ordini in corso e il rischio di un ulteriore aumento dei tempi di consegna.

Costituire in modo selettivo scorte di sicurezza strategiche

L'accumulo indiscriminato di scorte è costoso e comporta dei rischi, come ha dimostrato la correzione delle scorte del 2023-2024. Mantenere scorte di sicurezza mirate per i componenti ad alto rischio e difficili da sostituire rappresenta una misura di protezione razionale, dato il contesto attuale. Il costo di mantenere sei mesi di scorte di un circuito integrato (IC) critico è quasi sempre inferiore al costo di un fermo di produzione non pianificato.

Puntare sull'approvvigionamento duale e multiplo

Le dipendenze da un unico fornitore per qualsiasi componente appartenente alle categorie caratterizzate da tempi di consegna prolungati rappresentano un rischio inaccettabile per la catena di approvvigionamento. Collaborate con il vostro team tecnico per individuare fonti alternative, anche qualora ciò comporti costi di qualificazione.

Coinvolgere i distributori come partner strategici

I distributori autorizzati hanno una visione d'insieme delle allocazioni, delle variazioni dei tempi di consegna e delle giacenze di magazzino relative a diversi produttori. Le riunioni periodiche con i principali distributori, incentrate sull'andamento dei tempi di consegna e sulle allocazioni future, costituiscono uno strumento di gestione del rischio a basso costo e di grande valore.

Valutare una riprogettazione proattiva

Per i nuovi progetti non ancora in produzione, occorre valutare se i componenti specificati rientrano in categorie soggette a pressioni e se architetture alternative potrebbero ridurre l'esposizione. Prevedere nel progetto footprint compatibili con una seconda fonte e scegliere componenti disponibili presso più produttori può rivelarsi molto vantaggioso quando il mercato diventa più restrittivo.

Seguire gli sviluppi della politica commerciale

La correlazione tra gli annunci di politica commerciale e i picchi nei tempi di consegna rilevati in questo set di dati non è casuale. I team addetti agli acquisti dovrebbero considerare gli sviluppi in materia di dazi doganali e controlli sulle esportazioni come eventi di rischio per la catena di approvvigionamento e disporre di protocolli di risposta predefiniti pronti per essere attivati in caso di cambiamenti nel contesto normativo.

Uno sguardo al futuro

I dati relativi ai tempi di consegna a 12 mesi, dal marzo 2025 al marzo 2026, descrivono un mercato che non si è mai completamente normalizzato, che ha vissuto un anno caratterizzato da un graduale aumento della pressione nei settori dei semiconduttori e dell’optoelettronica, per poi raggiungere un brusco punto di svolta nei primi mesi del 2026. I fattori determinanti (domanda di IA, turbolenze nelle politiche commerciali, rischi geopolitici e limiti di capacità nei nodi maturi) sono di natura strutturale. È improbabile che uno di essi si risolva rapidamente.

Negli ultimi anni, il settore dei componenti ha impartito ai professionisti degli acquisti dure lezioni sul costo dell'ottimizzazione delle scorte ridotte in una catena di approvvigionamento fragile. Queste lezioni mantengono tuttora la loro rilevanza. I team meglio preparati ad affrontare il futuro sono quelli che le hanno interiorizzate, hanno ampliato i propri orizzonti di pianificazione, hanno instaurato rapporti strategici con i fornitori e hanno investito nella flessibilità ingegneristica necessaria per reagire ai cambiamenti del mercato.

I dati indicano che il mercato sta cambiando. La domanda è: la vostra catena di approvvigionamento è pronta?

Scopri come gestire i tuoi tempi di consegna grazie alla Supply Chain Intelligence.

Informazioni sul presente rapporto Dati tratti dai rapporti mensili di Accuris sulle variazioni dei tempi di consegna, da marzo 2025 a marzo 2026. I valori relativi ai tempi di consegna rappresentano la media in settimane per le categorie di componenti monitorate. Accuris Supply Chain Intelligence fornisce dati utilizzabili sul ciclo di vita dei componenti e sull'approvvigionamento ai responsabili dei settori ingegneria, approvvigionamento, controllo qualità e catena di fornitura presso gli OEM e le divisioni di componenti elettronici nei settori aerospaziale e della difesa, governativo, automobilistico e manifatturiero. |