Plazos de entrega de los componentes electrónicos en 2025-2026

Un análisis de 12 meses sobre las presiones en la cadena de suministro, el aumento de los plazos de entrega y las estrategias prácticas para los equipos de compras e ingeniería.

El sector de los componentes electrónicos pasó gran parte de 2024 recuperándose del duro golpe que supuso el ciclo de escasez de la época de la pandemia. Las correcciones de inventario siguieron su curso, se repusieron las reservas de los distribuidores y muchos equipos de compras creyeron que lo peor ya había pasado. Esa creencia fue prematura.

Los datos que recogen la evolución media de los plazos de entrega en decenas de categorías de componentes, desde marzo de 2025 hasta marzo de 2026, revelan una situación clara y cada vez más urgente: los plazos de entrega llevan un año completo aumentando de forma constante y, en el último periodo, se han disparado drásticamente hasta alcanzar niveles que no se veían desde los años en que la escasez alcanzó su punto álgido.

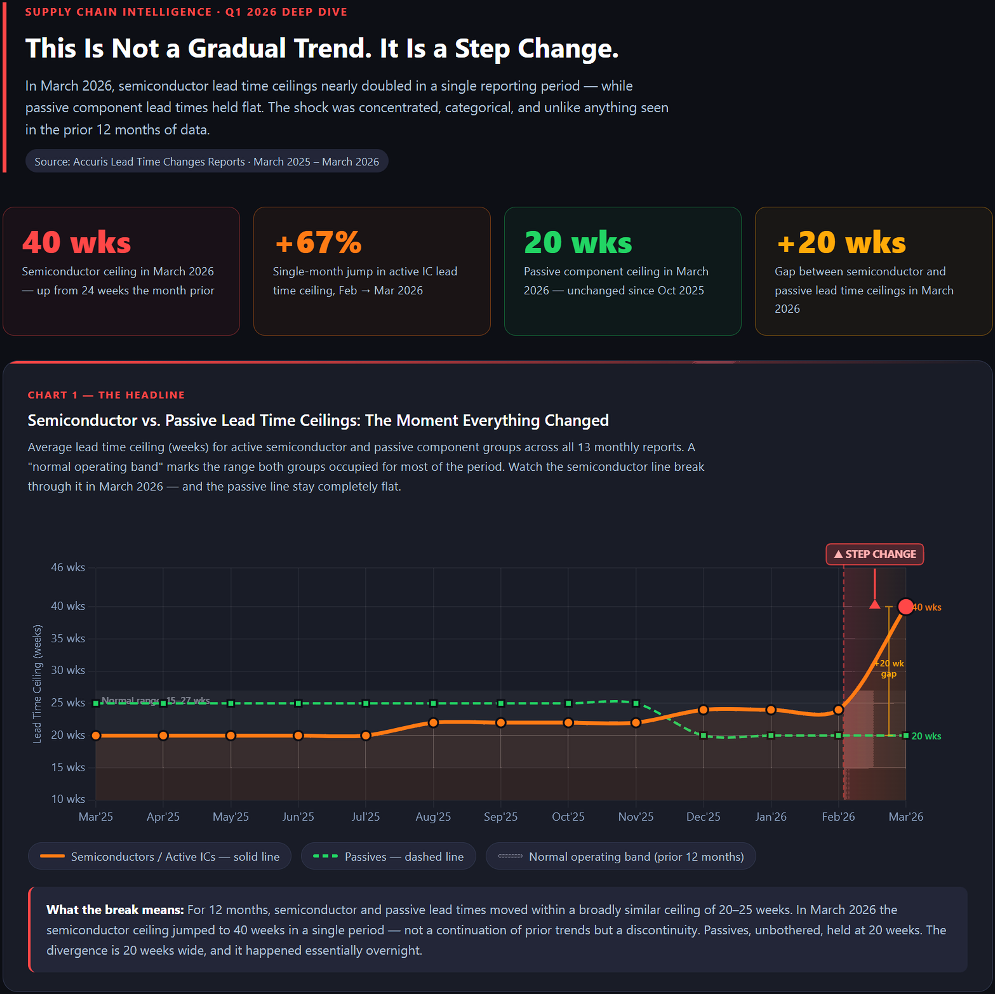

| 40 semanas Límite máximo de Semiconductor Marzo de 2026 | +67 % Aumento en un solo mes De febrero a marzo de 2026 | 20 semanas Techo pasivo sin cambios desde octubre de 2025 | +20 semanas Diferencia: semiconductores frente a componentes pasivos |

Noticia destacada: Un año de aumento gradual de los plazos de entrega de los semiconductores culminó con un repunte drástico en marzo de 2026, cuando los plazos de entrega de los componentes más demandados casi se duplicaron, alcanzando las 40 semanas frente a las 20-25 semanas habituales durante la mayor parte de 2025.

Resumen de las principales conclusiones

Primer trimestre de 2025: Los conectoresy los osciladores encabezaron las listas de plazos de entrega prolongados, mientras que los semiconductores activos comenzaron a registrar un aumento gradual en el intervalo de 12 a 18 semanas.

Segundo y tercer trimestre de 2025: los diodos, los dispositivos de activación y los amplificadores ocuparon los primeros puestos. La fibra óptica y los circuitos integrados de memoria entraron en escena, lo que puso de manifiesto el impacto de la demanda de infraestructura de IA.

Cuarto trimestre de 2025:los circuitos integrados lógicos, la lógica programable, los reguladores y los microcontroladores se sumaron a la lista de productos afectados, lo que agravó la escasez de semiconductores. Los componentes pasivos (inductores) aparecieron como una señal de alerta.

Marzo de 2026: Uncambio brusco, probablemente impulsado por la anticipación de pedidos ante la subida de aranceles, elevó los plazos de entrega de los semiconductores a niveles sin precedentes de 40 semanas.

El arco argumental de 12 meses: del inicio a la crisis

Primer trimestre de 2025: los primeros indicios de presión

En los primeros meses de 2025, la situación de los plazos de entrega era relativamente manejable, pero ya mostraba señales de alerta. Los componentes que llamaban la atención pertenecían principalmente al ámbito de las interconexiones y la conectividad: los conectores de placa, los conectores rectangulares, los zócalos y los soportes de chips, así como los osciladores, se encontraban entre las categorías con mayores retrasos, con plazos de entrega que oscilaban entre las 10 y las 20 semanas.

Lo más importante es que los semiconductores activos ya estaban iniciando su tendencia al alza. Los amplificadores, convertidores, diodos, circuitos integrados de interfaz, circuitos integrados lógicos, circuitos integrados lógicos programables, reguladores, transistores, dispositivos de activación y microprocesadores/microcontroladores registraban plazos de entrega de entre 12 y 18 semanas. Estas categorías acabarían siendo la noticia del año.

Segundo y tercer trimestre de 2025: El cambio en el sector de los semiconductores

A mediados de año, la composición de los componentes más exportados se había desplazado de forma decisiva hacia los semiconductores activos y la optrónica. Los diodos, los transistores y los dispositivos de activación se convirtieron en un elemento habitual entre las diez categorías más exportadas, mes tras mes, sin que se vislumbrara ningún cambio.

A medida que avanzaba el tercer trimestre, empezaron a aparecer nuevos nombres en las listas de los diez primeros: los componentes y conectores de fibra óptica, los circuitos integrados de memoria y los circuitos integrados de consumo entraron en escena. Se trataba de una señal significativa. El aumento de los plazos de entrega de los circuitos integrados de memoria, junto con el de la fibra óptica, apuntaba a una fuerza dominante que estaba redefiniendo la demanda: la expansión de la infraestructura de inteligencia artificial. Los centros de datos, que consumían enormes cantidades de memoria de gran ancho de banda e interconexiones ópticas, competían directamente con los compradores industriales y comerciales tradicionales.

Las baterías y las redes pasivas también registraron plazos de entrega prolongados durante este periodo, lo que refleja la presión constante ejercida por los mercados del almacenamiento de energía y de los vehículos eléctricos.

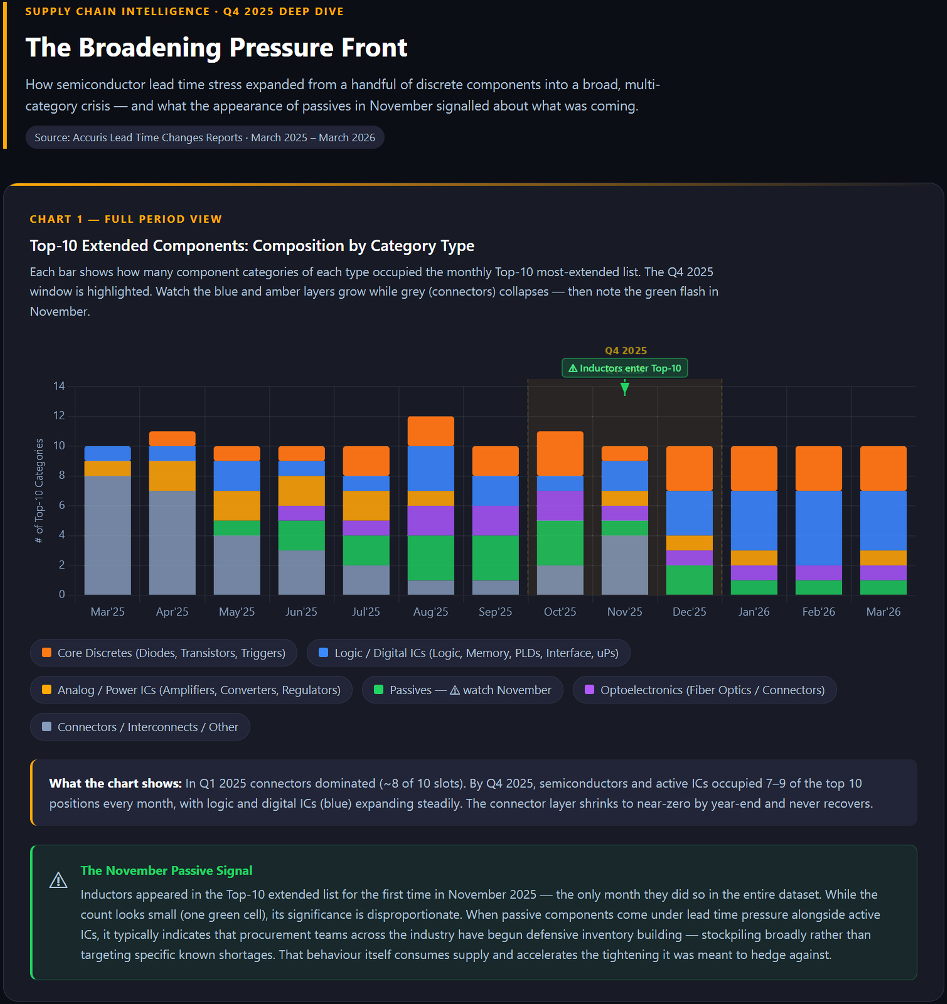

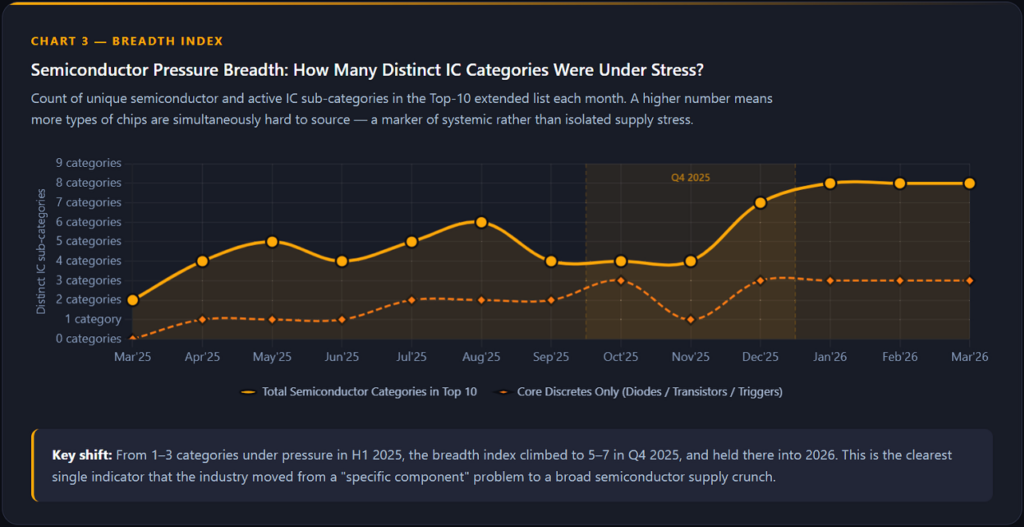

4.º trimestre de 2025: Ampliación y profundización

Los informes de octubre y noviembre de 2025 revelaron que la presión sobre los plazos de entrega se estaba extendiendo a un conjunto más amplio de categorías de semiconductores. Los circuitos integrados lógicos, los dispositivos lógicos programables, los reguladores y los microprocesadores/microcontroladores aparecieron en las listas de los diez principales junto a las categorías problemáticas ya conocidas. Los límites máximos de los plazos de entrega se situaron de forma sistemática en 22 semanas o más.

Un hecho destacable en noviembre fue la aparición de componentes pasivos, en particular inductores, junto a categorías que tradicionalmente se caracterizan por un alto contenido de componentes activos. Se trata de una tendencia que, históricamente, precede a una escasez más generalizada. Cuando los componentes pasivos se ven sometidos a presión, suele ser señal de que los equipos de aprovisionamiento están empezando a acumular existencias de forma preventiva en todos los ámbitos.

Figura 1: Los 10 componentes ampliados principales: distribución por tipo de categoría (marzo de 2025 – marzo de 2026), cortesía de Claude AI

Figura 2: Composición por categorías en el cuarto trimestre de 2025 y nuevas incorporaciones a la lista de las 10 principales marcas en presión, cortesía de Claude AI

Figura 3: Amplitud de presión en el sector de los semiconductores: distintas categorías de circuitos integrados sometidas a presión a lo largo del tiempo, cortesía de Claude AI

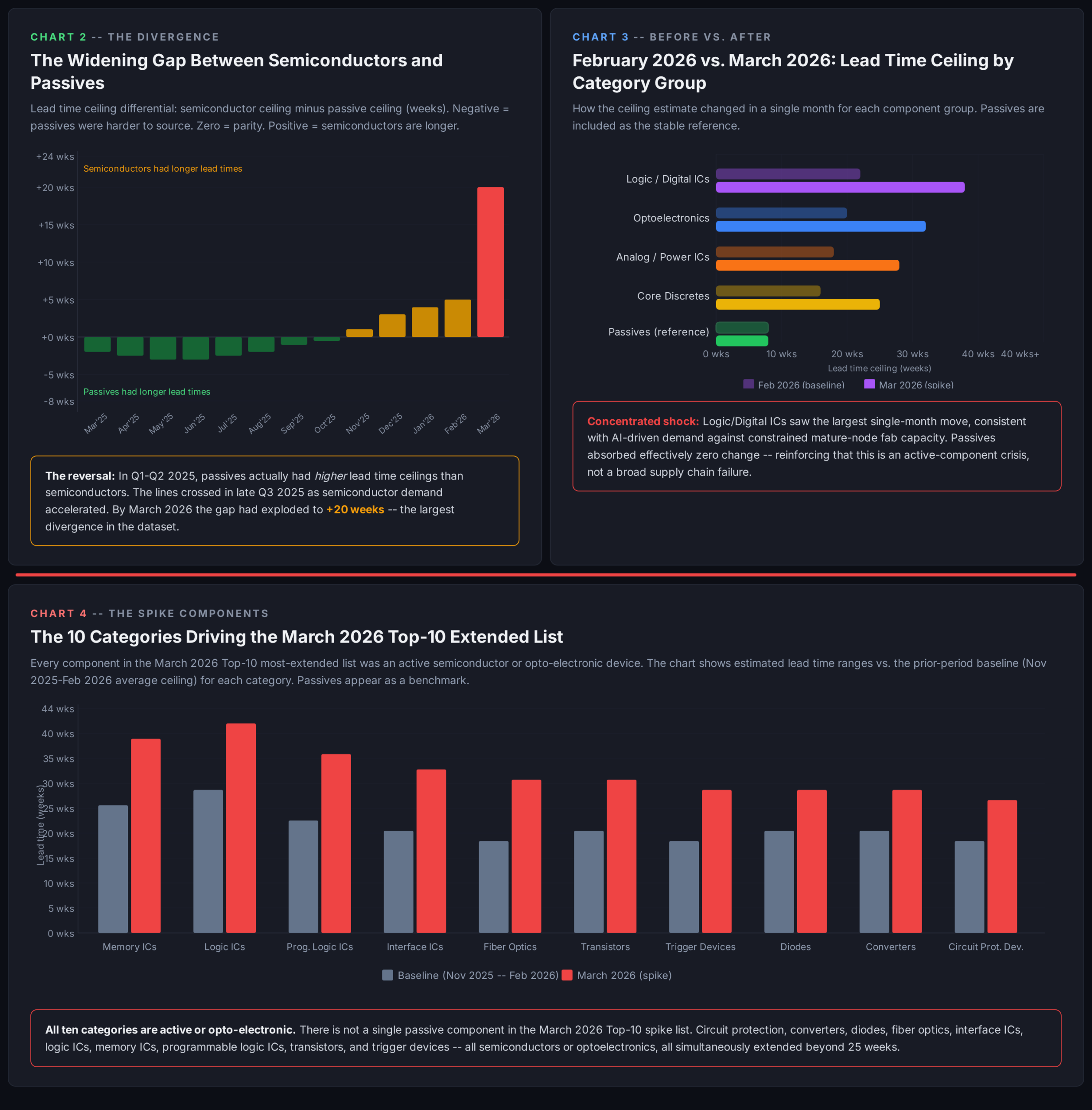

Primer trimestre de 2026: El pico

La evolución más llamativa de todo el conjunto de datos de 12 meses se observa en el informe de marzo de 2026. Mientras que los informes anteriores mostraban plazos de entrega medios máximos que oscilaban entre las 20 y las 25 semanas, los datos de marzo de 2026 revelan que las escalas de los gráficos alcanzan las 40 semanas: casi el doble del límite superior de exposición al plazo de entrega en los componentes principales.

Las categorías que impulsan este repunte son, casi exclusivamente, los semiconductores: dispositivos de protección de circuitos, convertidores, diodos, fibra óptica, circuitos integrados de interfaz, circuitos integrados lógicos, circuitos integrados de memoria, circuitos integrados lógicos programables, transistores y dispositivos de activación. Los componentes pasivos, por el contrario, parecen relativamente estables, con gráficos que se mantienen dentro del rango de 10 a 20 semanas. El impacto se concentra en los componentes activos y optoelectrónicos.

No se trata de una tendencia gradual. Es un cambio radical.

Figura 4: Límites máximos de los plazos de entrega de los semiconductores frente a los componentes pasivos: el cambio radical de marzo de 2026, cortesía de Claude AI

Figura 5: Divergencia en los plazos de entrega, comparación por categorías y lista ampliada de las 10 principales empresas para marzo de 2026, cortesía de Claude AI

Por qué está sucediendo esto: cinco fuerzas que convergen

No hay un único factor que explique un año de plazos de entrega cada vez más largos seguido de un fuerte repunte. Los datos reflejan la confluencia de varias fuerzas que se superponen.

1. Aumento repentino de la demanda impulsado por la IA

La magnitud de la inversión en infraestructura de IA desde 2023 no tiene precedentes reales en la historia de la industria de los semiconductores. La demanda de circuitos integrados lógicos, memorias, chips de interfaz y componentes ópticos para construir e interconectar centros de datos a gran escala ha sido enorme e incesante. A diferencia de los ciclos de la electrónica de consumo, la demanda de los centros de datos no presenta picos y valles estacionales claros; simplemente sigue creciendo. La aparición de circuitos integrados de memoria y fibra óptica en los gráficos de plazos de entrega a partir de mediados de 2025 refleja que esta demanda está afectando de lleno a la cadena de suministro.

2. La incertidumbre en materia de política comercial y la anticipación de medidas

La escalada de las tensiones comerciales entre Estados Unidos y China a lo largo de 2025 y hasta 2026 ha creado un entorno de compras marcado por la inquietud. Cuando se anuncian, se amenazan o se rumorea la imposición de aranceles, los compradores racionales reaccionan adelantando sus compras para adelantarse a posibles subidas de precios. Esta concentración de la demanda reduce los plazos de entrega de distribuidores y fabricantes casi de la noche a la mañana. El drástico repunte visible en los datos de marzo de 2026 coincide con un periodo de mayor turbulencia en la política comercial, lo que sugiere que las compras motivadas por el pánico y la acumulación de existencias han amplificado lo que, de otro modo, habría sido una contracción más gradual.

3. Riesgo de concentración geopolítica

Las cadenas de suministro de semiconductores y componentes pasivos siguen estando muy concentradas en un reducido número de ubicaciones geográficas: Taiwán para la lógica avanzada, Corea del Sur para la memoria y China continental para una parte significativa de los componentes pasivos y la capacidad de montaje. Las tensiones geopolíticas en el estrecho de Taiwán y los regímenes de control de exportaciones vigentes no se han resuelto. Los compradores que antes se sentían cómodos con estrategias de inventario reducido se lo están replanteando. El resultado es un aumento estructural de los requisitos de stock de seguridad en todo el sector, lo que a su vez agota la oferta disponible y alarga los plazos de entrega.

4. Recuperación del sector automovilístico e industrial

El sector automovilístico, que redujo drásticamente sus existencias de componentes durante la corrección de 2022-2024, se ha ido recuperando. La transición hacia los vehículos eléctricos requiere más semiconductores por vehículo que cualquier generación anterior de tecnología automovilística: las plataformas modernas de vehículos eléctricos incorporan convertidores de potencia, controladores de puerta, dispositivos de interfaz y circuitos integrados de gestión de potencia cada vez más sofisticados. Esta demanda ha vuelto a ejercer presión sobre la capacidad, que los proveedores de componentes discretos y analógicos deben compartir ahora con los clientes de centros de datos.

5. Limitaciones de capacidad en los semiconductores de nodos maduros

Gran parte de la presión más acuciante en los plazos de entrega se concentra en los componentes fabricados con nodos de proceso más antiguos y maduros, en el rango de 90 nm a 350 nm, que producen los componentes discretos, los circuitos integrados de gestión de energía, los dispositivos analógicos y los chips de interfaz que aparecen repetidamente en las listas de los diez principales. Si bien la industria ha destinado enormes cantidades de capital a la capacidad de nodos avanzados para chips de IA, la inversión en la capacidad de nodos maduros ha sido más cautelosa. El resultado es un desequilibrio estructural: los componentes que experimentaron las recuperaciones más largas tras la escasez provocada por la pandemia se enfrentan de nuevo a una capacidad que no ha seguido el ritmo de la recuperación de la demanda.

Repercusiones en las empresas

Para los fabricantes de productos electrónicos y sus equipos de cadena de suministro, el aumento de los plazos de entrega en todas estas categorías genera riesgos que se acumulan.

| Área de impacto | Descripción |

| Retrasos en el lanzamiento de productos | Los componentes que antes se podían adquirir en un plazo de cuatro a seis semanas ahora requieren una previsión de seis meses. Los equipos que no han adaptado sus plazos de planificación se enfrentan a retrasos en los calendarios. |

| Inflación de los costes | El alargamiento de los plazos de entrega crea las condiciones propicias para que se produzcan sobreprecios en el mercado al contado. A medida que se reduce la oferta, los compradores que no pueden conseguir los componentes a través de los canales habituales se ven obligados a realizar compras al contado a precios muy superiores al precio de catálogo. |

| Restricciones en la flexibilidad del diseño | Cuando los plazos de entrega de determinados números de referencia se alargan, las órdenes de modificación técnica para sustituir los componentes por otros alternativos resultan una opción atractiva, aunque es posible que no siempre existan. |

| Impacto desproporcionado en las empresas más pequeñas | Los grandes fabricantes de equipos originales, con sofisticados procesos de aprovisionamiento, pueden negociar la asignación y destinar recursos financieros para garantizar el suministro. Las empresas más pequeñas se enfrentan al mismo mercado limitado, pero cuentan con menos herramientas. |

Estrategias de mitigación

Aunque la situación actual en materia de plazos de entrega en 2026 aún no ha alcanzado la gravedad de 2021, la trayectoria actual exige que las empresas actúen ahora, en lugar de esperar a que las condiciones empeoren aún más.

Amplía tu horizonte de planificación

Si su ciclo actual de planificación de materiales se basa en una previsión de 13 o 26 semanas, los datos indican que es insuficiente. Las empresas que gestionan este periodo de forma eficaz se basan en señales de demanda de 52 semanas o más para sus componentes más críticos. Comparta previsiones a más largo plazo con sus principales proveedores y distribuidores. No pueden asignarle lo que no pueden prever.

Dar prioridad a una auditoría de riesgos de los componentes

Analice su lista de materiales en función de las categorías que presentan mayores dificultades en cuanto a plazos de entrega: los diodos, los transistores, los dispositivos de activación, los circuitos integrados lógicos, los circuitos integrados de memoria, los circuitos integrados de interfaz, los dispositivos lógicos programables y los componentes de fibra óptica deben ser objeto de un escrutinio especial. Para cada componente crítico, conozca su situación actual de existencias, los pedidos pendientes y la posibilidad de que se produzca un nuevo aumento en los plazos de entrega.

Crear un stock de seguridad estratégico de forma selectiva

La acumulación generalizada de existencias resulta costosa y conlleva sus propios riesgos, tal y como demostró la corrección de existencias de 2023-2024. Mantener un stock de seguridad específico para componentes de alto riesgo y difíciles de sustituir constituye una medida de protección racional, dado el contexto actual. El coste de mantener seis meses de existencias de un circuito integrado crítico es casi siempre inferior al coste de una parada de producción imprevista.

Apostar por el abastecimiento dual y múltiple

La dependencia de un único proveedor para cualquier componente de las categorías que presentan plazos de entrega prolongados supone un riesgo inaceptable para la cadena de suministro. Colabora con tu equipo de ingeniería para identificar fuentes alternativas, incluso cuando ello implique costes de homologación.

Involucrar a los distribuidores como socios estratégicos

Los distribuidores autorizados disponen de información sobre la asignación de existencias, los cambios en los plazos de entrega y el estado de los inventarios de múltiples fabricantes. Las reuniones periódicas con los distribuidores clave, centradas en las tendencias de los plazos de entrega y la asignación de existencias con antelación, constituyen una herramienta de gestión de riesgos de bajo coste y gran valor.

Plantéate un rediseño proactivo

En el caso de los nuevos diseños que aún no se han puesto en producción, hay que evaluar si los componentes especificados pertenecen a categorías sometidas a presión y si existen arquitecturas alternativas que puedan reducir la exposición. Incorporar en el diseño huellas compatibles con una segunda fuente y elegir componentes disponibles en varios fabricantes puede resultar muy beneficioso cuando el mercado se vuelve más restrictivo.

Seguir de cerca la evolución de la política comercial

La correlación entre los anuncios de política comercial y los picos en los plazos de entrega que se observa en este conjunto de datos no es casual. Los equipos de compras deben considerar los cambios en materia de aranceles y controles a la exportación como factores de riesgo para la cadena de suministro y disponer de protocolos de respuesta predefinidos listos para activarse cuando se produzcan cambios en el marco normativo.

De cara al futuro

Los datos sobre los plazos de entrega de 12 meses, que abarcan desde marzo de 2025 hasta marzo de 2026, reflejan un mercado que nunca llegó a normalizarse por completo, que sufrió un año de presión creciente en los sectores de los semiconductores y la optoelectrónica, y que luego alcanzó un punto de inflexión pronunciado en los primeros meses de 2026. Los factores determinantes (la demanda de IA, las perturbaciones en las políticas comerciales, el riesgo geopolítico y las limitaciones de capacidad en los nodos maduros) son de naturaleza estructural. Es poco probable que ninguno de ellos se resuelva rápidamente.

El sector de los componentes ha enseñado a los profesionales de las compras duras lecciones en los últimos años sobre el coste que supone optimizar el inventario ajustado en una cadena de suministro frágil. Esas lecciones siguen siendo pertinentes. Los equipos mejor preparados para lo que está por venir son aquellos que las han interiorizado, han ampliado sus horizontes de planificación, han establecido relaciones estratégicas con los proveedores y han invertido en flexibilidad de ingeniería para responder ante los cambios del mercado.

Los datos indican que el mercado está cambiando. La pregunta es si tu cadena de suministro está preparada.

Descubre cómo puedes controlar tus plazos de entrega con Supply Chain Intelligence.

Acerca de este informe Datos extraídos de los informes mensuales de Accuris sobre variaciones en los plazos de entrega, desde marzo de 2025 hasta marzo de 2026. Los valores de los plazos de entrega representan la media de semanas en las categorías de tipos de piezas analizadas. Accuris Supply Chain Intelligence proporciona datos útiles sobre el ciclo de vida y el abastecimiento de componentes a los responsables de ingeniería, compras, control de calidad y cadena de suministro de fabricantes de equipos originales (OEM) y divisiones de componentes electrónicos de los sectores aeroespacial y de defensa, gubernamental, automovilístico y manufacturero. |