Délais de livraison des composants électroniques en 2025-2026

Une analyse sur 12 mois des tensions au sein de la chaîne d'approvisionnement, de l'allongement des délais de livraison et des stratégies concrètes à l'intention des équipes d'approvisionnement et d'ingénierie.

Le secteur des composants électroniques a passé une grande partie de l'année 2024 à se remettre du choc provoqué par le cycle de pénurie lié à la pandémie. Les ajustements de stocks ont suivi leur cours, les stocks tampons des distributeurs ont été reconstitués, et de nombreuses équipes d'approvisionnement pensaient que le pire était derrière elles. Cette conviction était prématurée.

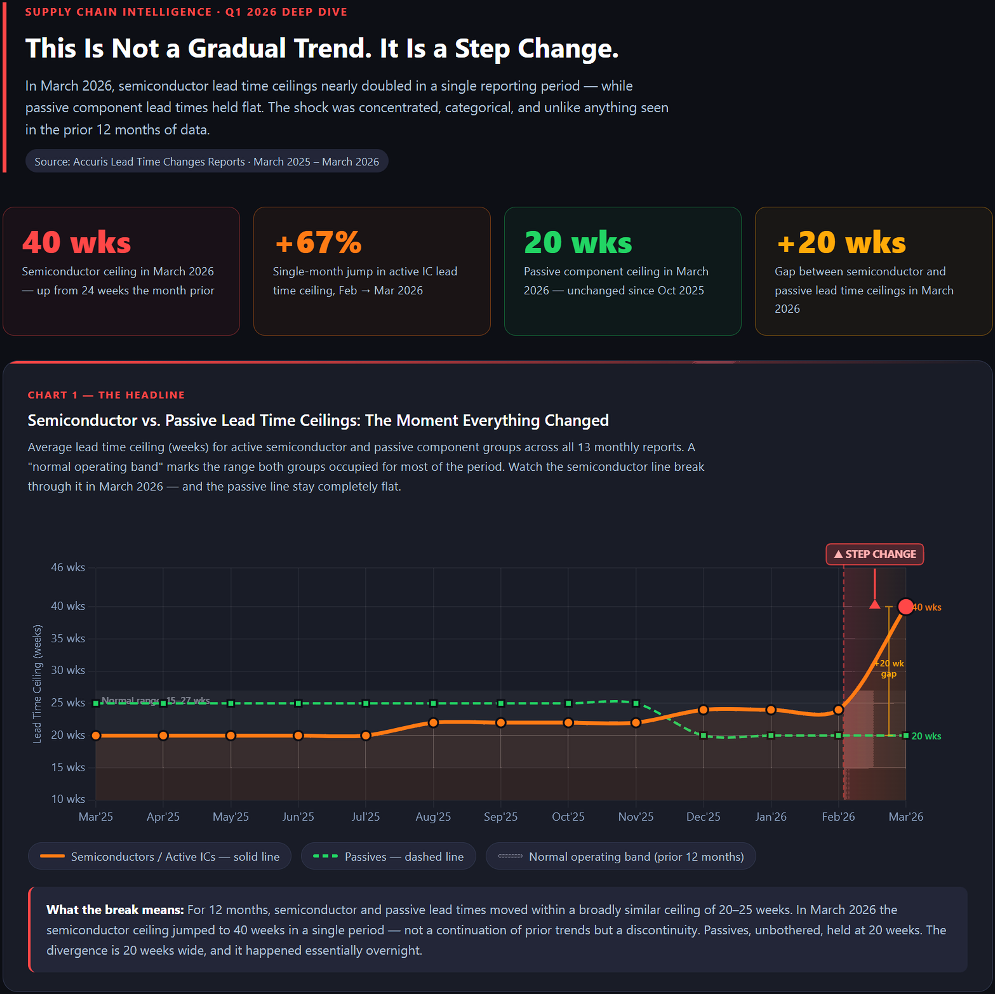

Les données relatives à l'évolution moyenne des délais de livraison pour des dizaines de catégories de composants, entre mars 2025 et mars 2026, dressent un tableau clair et de plus en plus alarmant : les délais de livraison n'ont cessé d'augmenter depuis un an, et au cours de la période la plus récente, ils ont grimpé en flèche pour atteindre des niveaux jamais vus depuis les années où la pénurie était à son paroxysme.

| 40 semaines Semiconductor ceiling mars 2026 | +67 % Hausse mensuelle de février à mars 2026 | 20 semaines Indice de référence passif du marché des obligations d'État inchangé depuis octobre 2025 | Écart de 20 semaines entre l'indice : semi-conducteurs par rapport aux composants passifs |

À la une : après une année marquée par un allongement progressif des délais de livraison des semi-conducteurs, une hausse spectaculaire s'est produite en mars 2026, les délais de livraison des composants phares ayant presque doublé pour atteindre 40 semaines, contre les 20 à 25 semaines habituelles observées pendant la majeure partie de l'année 2025.

Aperçu des principales conclusions

1er trimestre 2025 : les connecteurset les oscillateurs figuraient en tête des listes de délais de livraison prolongés, tandis que les semi-conducteurs actifs commençaient à afficher une tendance à la hausse, avec des délais compris entre 12 et 18 semaines.

2e–3e trimestre 2025 : les diodes, les dispositifs de déclenchement et les amplificateurs ont pris la tête du classement. Les composants optiques et les circuits intégrés de mémoire ont fait leur apparition, témoignant de l'impact de la demande en infrastructures d'IA.

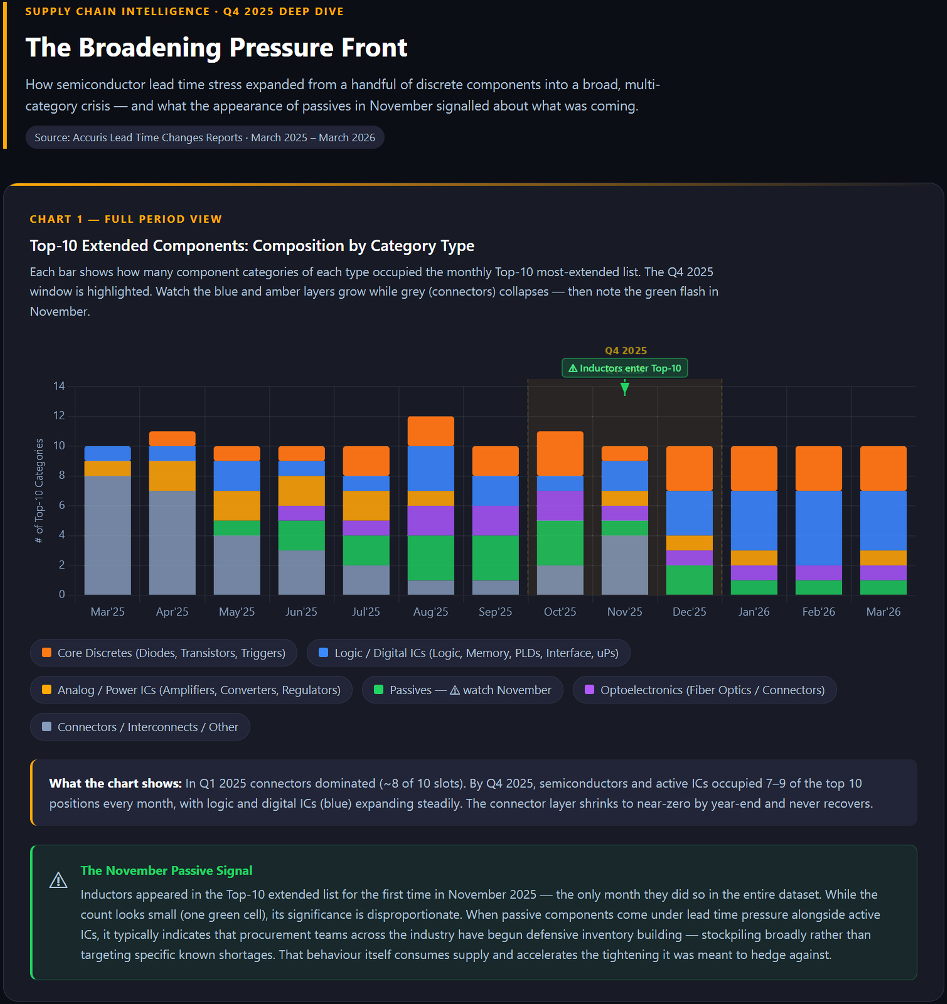

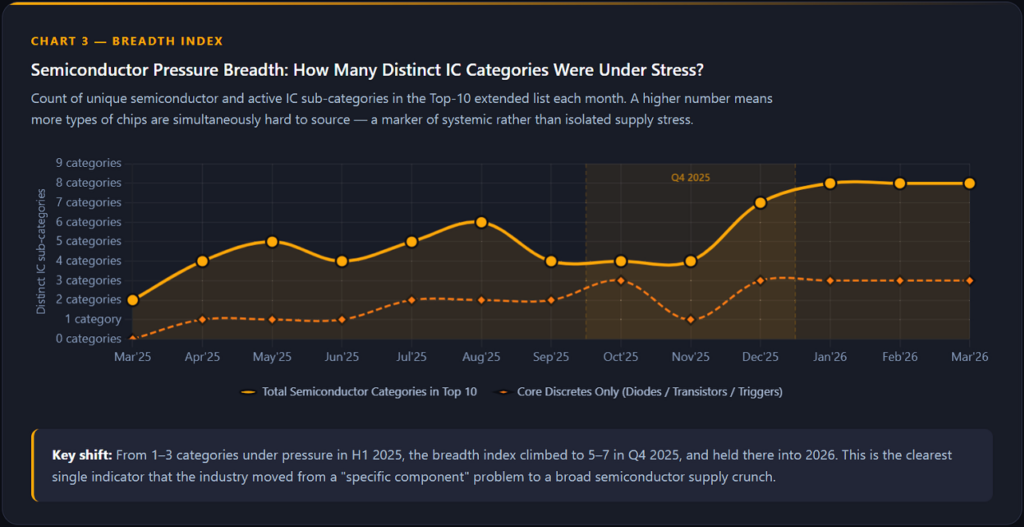

4e trimestre 2025 :les circuits intégrés logiques, les circuits logiques programmables, les régulateurs et les microcontrôleurs ont tous rejoint la liste des composants en pénurie, aggravant ainsi la crise des semi-conducteurs. Les composants passifs (inductances) sont apparus comme un signal d'alerte.

Mars 2026 : unchangement radical, probablement dû à une anticipation des commandes liée aux droits de douane, a fait grimper les délais de livraison des semi-conducteurs à un niveau sans précédent de 40 semaines.

Une histoire qui s'étend sur 12 mois : de la lente progression à la crise

1er trimestre 2025 : les premiers signes de tension

Au début de l'année 2025, la situation en matière de délais de livraison était relativement maîtrisable, mais présentait déjà des signes avant-coureurs. Les composants qui retenaient l'attention concernaient principalement le secteur de l'interconnexion et de la connectivité : les connecteurs de cartes, les connecteurs rectangulaires, les prises et les supports de puces, ainsi que les oscillateurs figuraient parmi les catégories les plus touchées, avec des délais de livraison compris entre 10 et 20 semaines.

Surtout, les semi-conducteurs actifs commençaient déjà à afficher une tendance à la hausse. Les amplificateurs, les convertisseurs, les diodes, les circuits intégrés d'interface, les circuits intégrés logiques, les circuits intégrés logiques programmables, les régulateurs, les transistors, les dispositifs de déclenchement et les microprocesseurs/microcontrôleurs affichaient des délais de livraison compris entre 12 et 18 semaines. Ces catégories allaient s'avérer être le fait marquant de l'année.

2e–3e trimestre 2025 : la transition vers les semi-conducteurs

À la mi-année, la composition des composants les plus exportés s'était nettement orientée vers les semi-conducteurs actifs et l'optronique. Les diodes, les transistors et les dispositifs de déclenchement figuraient désormais systématiquement parmi les dix catégories les plus exportées, mois après mois, sans aucun signe d'essoufflement.

Au fur et à mesure que le troisième trimestre avançait, de nouveaux noms ont commencé à apparaître dans les classements des dix premiers : les composants et connecteurs pour fibre optique, les circuits intégrés de mémoire et les circuits intégrés grand public ont tous fait leur apparition. Il s'agissait là d'un signe significatif. L'allongement des délais de livraison des circuits intégrés de mémoire, parallèlement à celui des composants pour fibre optique, indiquait qu'une force dominante était en train de redéfinir la demande : le déploiement des infrastructures d'intelligence artificielle. Les centres de données, qui consomment d'énormes quantités de mémoire à haut débit et d'interconnexions optiques, entraient en concurrence directe avec les acheteurs industriels et commerciaux traditionnels.

Les batteries et les réseaux passifs ont également connu des délais de livraison prolongés au cours de cette période, ce qui reflète la pression persistante exercée par les marchés du stockage d'énergie et des véhicules électriques.

4e trimestre 2025 : Élargissement et approfondissement

Les rapports d'octobre et de novembre 2025 ont montré que les difficultés liées aux délais de livraison s'étendaient à un éventail plus large de catégories de semi-conducteurs. Les circuits intégrés logiques, les dispositifs logiques programmables, les régulateurs et les microprocesseurs/microcontrôleurs figuraient tous dans le top 10, aux côtés des catégories déjà connues pour leurs problèmes. Les délais de livraison maximaux indiqués dans les graphiques ont atteint systématiquement 22 semaines, voire plus.

Un fait marquant du mois de novembre a été l'apparition de composants passifs, notamment d'inductances, aux côtés de catégories traditionnellement dominées par les composants actifs. Il s'agit là d'une tendance qui, historiquement, précède un resserrement plus généralisé. Lorsque les composants passifs sont soumis à des tensions, cela indique souvent que les équipes d'approvisionnement commencent à constituer des stocks de manière préventive dans tous les domaines.

Figure 1 : Les 10 principaux composants étendus : répartition par type de catégorie (mars 2025 – mars 2026), avec l'aimable autorisation de Claude AI

Figure 2 : Répartition par catégorie au quatrième trimestre 2025 et nouveaux entrants dans le classement des 10 principaux acteurs, avec l'aimable autorisation de Claude AI

Figure 3 : Évolution de la pression sur le secteur des semi-conducteurs – Évolution dans le temps des différentes catégories de circuits intégrés soumises à des contraintes, avec l'aimable autorisation de Claude AI

1er trimestre 2026 : Le pic

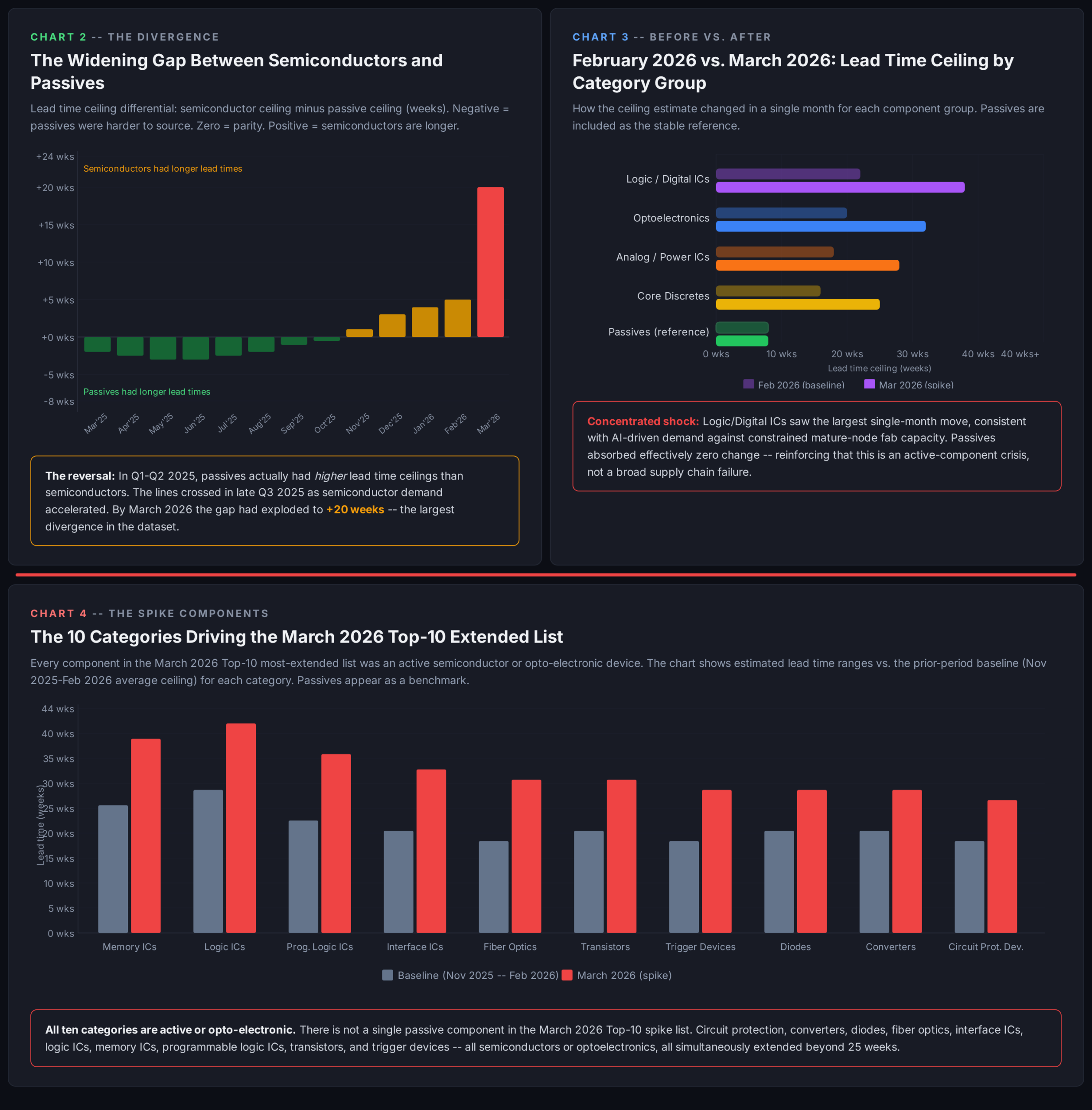

L'évolution la plus marquante de l'ensemble des données sur 12 mois apparaît dans le rapport de mars 2026. Alors que les rapports précédents indiquaient des délais moyens maximaux compris entre 20 et 25 semaines, les données de mars 2026 montrent que l'échelle des graphiques atteint 40 semaines : cela représente un quasi-doublement de la limite supérieure des délais d'approvisionnement pour les principaux composants.

Cette hausse est presque exclusivement due aux semi-conducteurs : dispositifs de protection des circuits, convertisseurs, diodes, fibres optiques, circuits intégrés d'interface, circuits intégrés logiques, circuits intégrés de mémoire, circuits intégrés logiques programmables, transistors et dispositifs de déclenchement. Les composants passifs, en revanche, semblent relativement stables, leurs courbes restant confinées dans une fourchette de 10 à 20 semaines. Le choc se concentre sur les composants actifs et optoélectroniques.

Il ne s'agit pas d'une évolution progressive. C'est un changement radical.

Figure 4 : Plafonds des délais de livraison des composants semi-conducteurs et des composants passifs – Le changement radical de mars 2026, avec l'aimable autorisation de Claude AI

Figure 5 : Écarts dans les délais de livraison, comparaison par catégorie et liste élargie des 10 premiers pour mars 2026, avec l'aimable autorisation de Claude AI

Pourquoi cette situation se produit-elle ? Cinq facteurs qui se conjuguent

Aucun facteur isolé ne permet d'expliquer une année marquée par une augmentation progressive des délais de livraison suivie d'une forte hausse. Les données reflètent la conjonction de plusieurs facteurs qui se recoupent.

1. Pic de demande généré par l'IA

L'ampleur des investissements dans les infrastructures d'IA depuis 2023 est sans précédent dans l'histoire de l'industrie des semi-conducteurs. La demande en circuits intégrés logiques, en mémoires, en puces d'interface et en composants optiques destinés à la construction et à l'interconnexion de centres de données à grande échelle a été colossale et constante. Contrairement aux cycles de l'électronique grand public, la demande des centres de données ne connaît pas de pics et de creux saisonniers marqués ; elle ne cesse tout simplement de croître. L'apparition des circuits intégrés de mémoire et de la fibre optique dans les graphiques des délais de livraison à partir de mi-2025 reflète le fait que cette demande commence à peser sérieusement sur la chaîne d'approvisionnement.

2. Incertitude en matière de politique commerciale et anticipation des mesures

L'escalade des tensions commerciales entre les États-Unis et la Chine tout au long de l'année 2025 et jusqu'en 2026 a créé un climat d'approvisionnement marqué par l'inquiétude. Lorsque des droits de douane sont annoncés, brandis comme une menace ou font l'objet de rumeurs, les acheteurs rationnels réagissent en anticipant leurs achats afin d'éviter d'éventuelles hausses de prix. Cette anticipation réduit les délais de livraison des distributeurs et des fabricants pratiquement du jour au lendemain. La hausse spectaculaire observée dans les données de mars 2026 coïncide avec une période de turbulences accrues en matière de politique commerciale, ce qui suggère que les achats de panique et la constitution de stocks ont amplifié ce qui aurait autrement été un resserrement plus progressif.

3. Risque lié à la concentration géopolitique

Les chaînes d'approvisionnement en semi-conducteurs et en composants passifs restent fortement concentrées dans un petit nombre de zones géographiques : Taïwan pour la logique avancée, la Corée du Sud pour la mémoire, et la Chine continentale pour une part importante des composants passifs et des capacités d'assemblage. Les tensions géopolitiques dans le détroit de Taïwan et les régimes de contrôle des exportations en vigueur n'ont pas été résolus. Les acheteurs qui se satisfaisaient auparavant de stratégies de gestion des stocks allégées sont en train de revoir leur position. Il en résulte des besoins en stocks de sécurité structurellement plus élevés à l'échelle du secteur, ce qui, à son tour, épuise l'offre disponible et allonge les délais de livraison.

4. Reprise dans les secteurs automobile et industriel

Le secteur automobile, qui avait considérablement réduit ses stocks de composants pendant la période de correction de 2022 à 2024, est en phase de reconstitution. La transition vers les véhicules électriques nécessite davantage de semi-conducteurs par véhicule que n'importe quelle génération précédente de technologie automobile : convertisseurs de puissance, pilotes de grille, dispositifs d'interface et circuits intégrés de gestion de l'alimentation de plus en plus sophistiqués sont tous intégrés dans les plateformes modernes de véhicules électriques. Cette demande pèse à nouveau sur les capacités de production que les fournisseurs de composants discrets et analogiques doivent désormais partager avec les clients des centres de données.

5. Contraintes de capacité dans les semi-conducteurs à nœuds matures

La plupart des contraintes de délais de livraison les plus pressantes concernent les composants fabriqués selon des nœuds de fabrication plus anciens et matures, compris entre 90 nm et 350 nm, qui produisent les composants discrets, les circuits intégrés de gestion de l'alimentation, les dispositifs analogiques et les puces d'interface qui figurent régulièrement dans les classements des dix premiers. Alors que le secteur a consacré d'énormes capitaux au développement de capacités de fabrication sur des nœuds avancés pour les puces d'IA, les investissements dans les capacités de fabrication sur des nœuds matures ont été plus prudents. Il en résulte un déséquilibre structurel : les composants qui ont connu les reprises les plus longues après les pénuries liées à la pandémie sont à nouveau confrontés à une capacité de production qui n'a pas suivi le rythme de la reprise de la demande.

Conséquences sur l'activité

Pour les fabricants de produits électroniques et leurs équipes chargées de la chaîne d'approvisionnement, l'allongement des délais de livraison dans l'ensemble de ces catégories engendre des risques cumulés.

| Domaine d'intervention | Description |

| Retards dans le lancement des produits | Les composants qui pouvaient auparavant être achetés dans un délai de quatre à six semaines nécessitent désormais une planification six mois à l'avance. Les équipes qui n'ont pas adapté leurs horizons de planification risquent de voir leur calendrier perturbé. |

| Inflation des coûts | L'allongement des délais de livraison crée les conditions propices à l'apparition de primes sur le marché au comptant. À mesure que l'offre se resserre, les acheteurs qui ne parviennent pas à se procurer des composants par les canaux habituels sont contraints de recourir à des achats au comptant à des prix plusieurs fois supérieurs au prix catalogue. |

| Contraintes liées à la flexibilité de conception | Lorsque les délais de livraison de certaines références sont allongés, il peut être intéressant de recourir à des modifications techniques visant à remplacer ces composants par des alternatives, mais celles-ci n'existent pas toujours. |

| Impact disproportionné sur les petites entreprises | Les grands équipementiers, qui disposent de systèmes d'approvisionnement sophistiqués, peuvent négocier les quotas et mobiliser des ressources financières pour garantir leur approvisionnement. Les petites entreprises sont confrontées aux mêmes contraintes du marché, mais disposent de moins d'outils. |

Stratégies d'atténuation

La situation actuelle en matière de délais de livraison, en 2026, n'a pas encore atteint le niveau critique de 2021, mais l'évolution actuelle exige que les entreprises agissent dès maintenant plutôt que d'attendre que la situation s'aggrave davantage.

Élargissez votre horizon de planification

Si votre cycle actuel de planification des stocks repose sur des prévisions à 13 ou 26 semaines, les données indiquent qu'il est insuffisant. Les entreprises qui gèrent efficacement cette période s'appuient sur des signaux de demande à 52 semaines, voire plus, pour leurs composants les plus critiques. Partagez vos prévisions à plus long terme avec vos principaux fournisseurs et distributeurs. Ils ne peuvent pas vous allouer ce qu'ils ne peuvent pas anticiper.

Donner la priorité à un audit des risques liés aux composants

Comparez votre nomenclature aux catégories soumises aux contraintes de délais de livraison les plus pressantes : les diodes, les transistors, les dispositifs de déclenchement, les circuits intégrés logiques, les circuits intégrés de mémoire, les circuits intégrés d'interface, les dispositifs logiques programmables et les composants de fibre optique doivent faire l'objet d'une attention particulière. Pour chaque composant critique, évaluez votre niveau de stock actuel, vos commandes en cours et votre vulnérabilité face à une nouvelle augmentation des délais de livraison.

Constituer un stock de sécurité stratégique de manière sélective

La constitution généralisée de stocks est coûteuse et comporte ses propres risques, comme l'a démontré la correction des stocks de 2023-2024. Dans le contexte actuel, le maintien d'un stock de sécurité ciblé pour les composants à haut risque et difficiles à remplacer constitue une mesure de protection rationnelle. Le coût lié au maintien d'un stock correspondant à six mois de production pour un circuit intégré critique est presque toujours inférieur au coût d'un arrêt de production imprévu.

Miser sur l'approvisionnement double et multiple

Le fait de dépendre d'un seul fournisseur pour tout composant appartenant aux catégories présentant des délais de livraison prolongés représente un risque inacceptable pour la chaîne d'approvisionnement. Collaborez avec votre équipe d'ingénieurs afin d'identifier des sources alternatives, même si cela implique des coûts de qualification.

Faire des distributeurs des partenaires stratégiques

Les distributeurs agréés ont une vue d'ensemble des allocations, des variations des délais de livraison et des niveaux de stock chez plusieurs fabricants. Les réunions de suivi régulières avec les principaux distributeurs, axées sur l'évolution des délais de livraison et les allocations prévisionnelles, constituent un outil de gestion des risques peu coûteux et très efficace.

Envisagez une refonte proactive

Pour les nouveaux modèles qui ne sont pas encore en production, il convient d'évaluer si les composants spécifiés relèvent de catégories soumises à des contraintes et si d'autres architectures pourraient réduire l'exposition à ces risques. Intégrer des empreintes compatibles avec une deuxième source et choisir des composants disponibles auprès de plusieurs fabricants peut s'avérer très avantageux lorsque le marché se resserre.

Suivre l'évolution de la politique commerciale

La corrélation observée dans cet ensemble de données entre les annonces en matière de politique commerciale et les pics des délais d'approvisionnement n'est pas le fruit du hasard. Les équipes chargées des achats doivent considérer les évolutions en matière de droits de douane et de contrôle des exportations comme des événements présentant un risque pour la chaîne d'approvisionnement et disposer de protocoles d'intervention prédéfinis, prêts à être activés en cas de changement du cadre réglementaire.

Perspectives d'avenir

Les données relatives aux délais de livraison sur 12 mois, couvrant la période de mars 2025 à mars 2026, révèlent un marché qui ne s'est jamais complètement normalisé, qui a connu une année marquée par une montée progressive de la pression dans les secteurs des semi-conducteurs et de l'optoélectronique, avant d'atteindre un point d'inflexion marqué au cours des premiers mois de 2026. Les facteurs à l'origine de cette situation (demande en IA, perturbations liées à la politique commerciale, risques géopolitiques et contraintes de capacité au niveau des nœuds matures) sont de nature structurelle. Aucun d'entre eux n'est susceptible de se résoudre rapidement.

Au cours des dernières années, le secteur des composants a donné aux professionnels de l'approvisionnement de dures leçons sur le coût de l'optimisation des stocks allégés dans une chaîne d'approvisionnement fragile. Ces leçons restent d'actualité. Les équipes les mieux armées pour affronter l'avenir sont celles qui les ont assimilées, qui ont élargi leurs horizons de planification, qui ont noué des relations stratégiques avec leurs fournisseurs et qui ont investi dans la flexibilité technique nécessaire pour s'adapter aux fluctuations du marché.

Les données indiquent que le marché est en pleine évolution. La question est de savoir si votre chaîne d'approvisionnement est prête.

Découvrez comment maîtriser vos délais de livraison grâce à la Supply Chain Intelligence.

À propos de ce rapport Données issues des rapports mensuels d'Accuris sur l'évolution des délais de livraison, de mars 2025 à mars 2026. Les valeurs des délais de livraison correspondent à la moyenne en semaines pour les catégories de pièces suivies. Accuris Supply Chain Intelligence fournit des données exploitables sur le cycle de vie et l'approvisionnement des composants aux responsables de l'ingénierie, des achats, de l'assurance qualité et de la chaîne d'approvisionnement chez les équipementiers et les divisions de composants électroniques des secteurs de l'aérospatiale et de la défense, des administrations publiques, de l'automobile et de l'industrie manufacturière. |